ENG

ENG

Банки РФ все чаще отказывают в выдаче кредитов клиентам, у которых найдены какие-то проблемы в кредитной истории. В 2018 году доля отказов составила 16,6%, увеличившись на 4% по сравнению с 2017 годом. Для некоторых кредитных продуктов доля отказов доходит и до 80%.

Ситуация с возвратом кредитных средств постепенно ухудшается, поскольку реальные доходы населения падают, а долговая нагрузка — растет. Так, в этом году 42% российских заемщиков имеют показатель долговой нагрузки в 50% и выше. По мнению главы Минэкономразвития Максима Орешкина, рост потребительского кредитования постепенно превращается в социальную проблему и даже может привести к массовым неплатежам в 2021 году. Минфин поддержал эту точку зрения. По статистике Объединенного кредитного бюро, 600 крупнейших кредиторов России в этом году выдали свыше 37 млн новых кредитов на общую сумму в 8,61 трлн рублей. Объемы кредитования растут. Но учитывая постоянно увеличивающийся процент «плохих» заёмщиков, банки все более тщательно оценивают кредитные истории клиентов.

Как испортить свою кредитную историю?

Бюро кредитных историй (в России таких организаций — 13) считает недобросовестными тех заемщиков, кто:

- несвоевременно выплачивает проценты по кредиту;

- не вовремя вносит платежи по основному телу кредита без уважительных причин;

- есть серьезные просрочки, но за рефинансированием заемщик не обращался;

- были проблемные кредиты из-за мошенников, которые получили деньги, воспользовавшись документами другого человека;

- банк по какой-то причине не отправил в Бюро кредитных историй информацию о закрытии кредита заемщиком;

- заемщик судится с банком;

- есть задолженности по коммунальным платежам, алиментам или штрафам, которые выплачиваются принудительно после судебного процесса.

Все указанные причины являются для банка и даже некоторых МФО достаточными для отказа в выдаче кредита. Заемщик при этом может не знать о том, что на его имя кто-то взял кредит, равно как и о том, что банк не отметил возврат заемных средств.

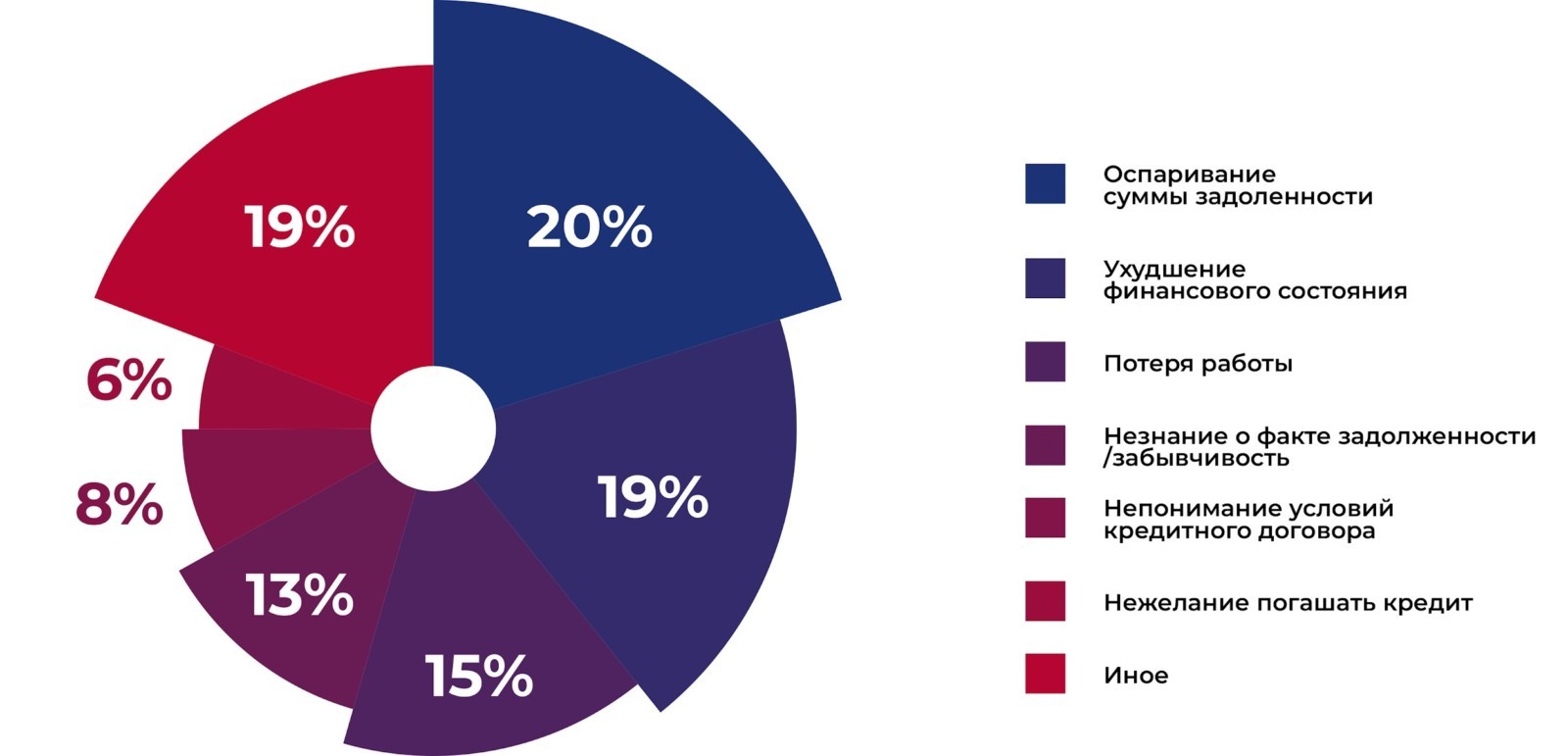

По данным участников Ассоциации развития возвратного лизинга, среди наиболее часто встречающихся причин невозврата долга — оспаривание суммы задолженности, ухудшение финансового состояния, потеря работы, непонимание условий кредитования, нежелание погашать кредит.

Где проверить свою кредитную историю?

Проверка проводится по базам Бюро кредитных историй. Один раз в году данные о себе можно запросить бесплатно, все остальные запросы будут выполнены уже за деньги. Если информации о том, в каком бюро хранится история, нет, следует сначала направить запрос в Центробанк, который предоставит список организаций, куда нужно отправить уже запрос о получении истории.

Более простой способ — запросить свои данные онлайн, для чего необходимо зарегистрироваться на портале государственных услуг.

Как получить деньги, если кредитная история испорчена?

Если деньги нужны, а банк не дает кредит из-за испорченной кредитной истории, не стоит отчаиваться, выход есть — даже не один, а несколько.

Оформление кредитной карты с установленным лимитом. Сделать это можно практически в любом банке, если нужна не очень большая сумма. Большинство банков выдаст такую карту, поскольку риски для них минимальны: средства, которые можно получить таким образом, невелики. При помощи кредитной карты можно исправить свою историю — для этого нужно снимать небольшие суммы денег и возвращать их раньше установленного банком срока. Минусов у такого способа практически нет.

Микрозайм. Его может выдать МФО, такие организации обычно оформляют займы без дополнительных проверок, предоставления справок о доходах и поручительства. Деньги выдают на руки в течение нескольких минут после обращения заявителя. Проблема с микрозаймами в том, что на них начисляют большие проценты. Вернуть такой заем лучше досрочно, поскольку МФО также передают данные в Бюро кредитных историй.

Возвратный лизинг. Относительно новый финансовый инструмент, который дает возможность получить средства в залог имущества. Этот вариант доступен как частным, так и юридическим лицам. У лизинга большой плюс в том, что договор можно оформить на долгий срок, кроме того, необходимо минимум времени и документов для того, чтобы получить финансирование. Минус в том, что если условия грубо нарушены, то у лизингодателя есть право договор расторгнуть, а имущество оставить себе.

Кредит у частного лица. Да, занять деньги можно и у друзей, родственников, знакомых или у тех людей, кто занимается этим профессионально. Плюсы в том, что можно получить деньги быстро. Минусов гораздо больше: например, если возврат долга просрочить, отношения можно серьезно испортить. Или же выплачивать крупные проценты по займу, установленные «профессиональным» кредитором. Но если этот кредитор — представитель теневой структуры, проблем потом будет много.

В банке. Если бы банки отказывали всем заемщикам с проблемными кредитными историями, объем кредитования упал бы в несколько раз. Банкам выгодно помогать своим клиентам, для чего существуют специальные программы. У них несколько плюсов. Так, кроме возможности получения денег, заемщик может исправить свою кредитную историю при помощи такой программы. Правда, только в случае, если кредит будет выплачен полностью и в срок.

Еще один вариант — рефинансирование кредита, когда для погашения предыдущего кредита выделяется новый. Но в этом случае стоит тщательно рассчитать свои возможности. Если заемщик не смог вернуть первый кредит, каким образом он собирается рассчитываться со вторым?

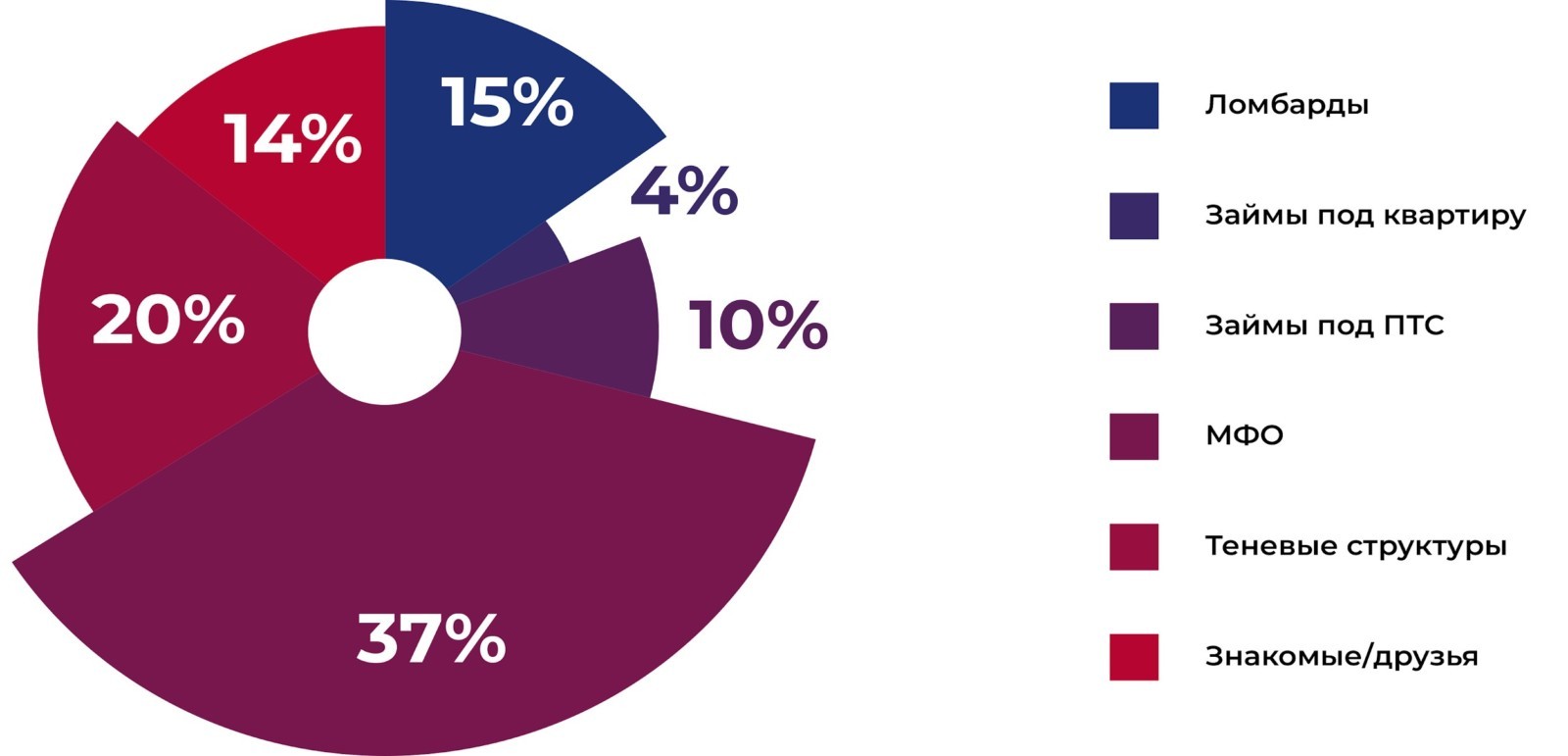

В целом, банки — основной источник кредитных средств. По нашей оценке, доля остальных каналов незначительна и составляет доли процентов по отношению к банковскому сектору. Что касается дополнительных источников получения средств, наиболее популярными у частных лиц являются МФО, теневые структуры, ломбарды, займы под ПТС, знакомые и друзья, займы под квартиру.

Профилактика кредитной истории

Для того чтобы не иметь проблем с банками, стоит работать по правилам, установленным банками. Есть несколько способов оставить свою кредитную историю незапятнанной для банков и финансовых организаций:

- Указывать личные данные без ошибок и неточностей. Если информация заемщика при проверке вызовет подозрения, банк может отказать в кредите.

- Не допускать просрочек платежей по кредиту. Здесь все понятно — чем более долгая просрочка и выше сумма займа, тем сложнее будет получить кредит впоследствии.

- Предупреждать банк, если возникают проблемы. Как и указывалось выше, у банка есть несколько инструментов для работы с заемщиками, у которых возникли проблемы. В частности, это программа рефинансирования или просто программа работы со «сложными» клиентами.

Но если уж история испорчена — исправить ее можно лишь при помощи добросовестной выплаты новых небольших кредитов. В банке можно взять совсем небольшую сумму, а затем вернуть ее примерно за полгода, регулярно выплачивая проценты и тело кредита. Помогает исправить проблему и кредитная карточка, о чем говорилось выше.

Кстати, в планах государства — значительное сокращение доли сильно закредитованных заемщиков, или клиентов банков с проблемной кредитной историей. По плану, в 2020 году доля заемщиков с закредитованностью выше 50% должна быть сокращена на 40%, а к 2024 году опуститься всего до 10%. Так что для того чтобы иметь возможность в любой момент получить кредит, лучше не набирать много заемных средств, чтобы вовремя все вернуть.