ENG

ENG

Уже сегодня маркетплейс становится доминирующей формой взаимодействия с клиентами на рынке товаров и услуг. Наблюдается активное проникновение технологии во все сферы жизни, начиная с заказа еды на дом и вызова такси до выгула собак и аренды автомобилей. В России постепенно формируется пул наиболее востребованных цифровых платформ. Сейчас в него входят иностранные AliExpress (Китай), Amazon (США), из отечественных маркетплейсов по посещаемости лидируют Wildberries, Ozon, Lamoda.

Маркетплейс сегодня

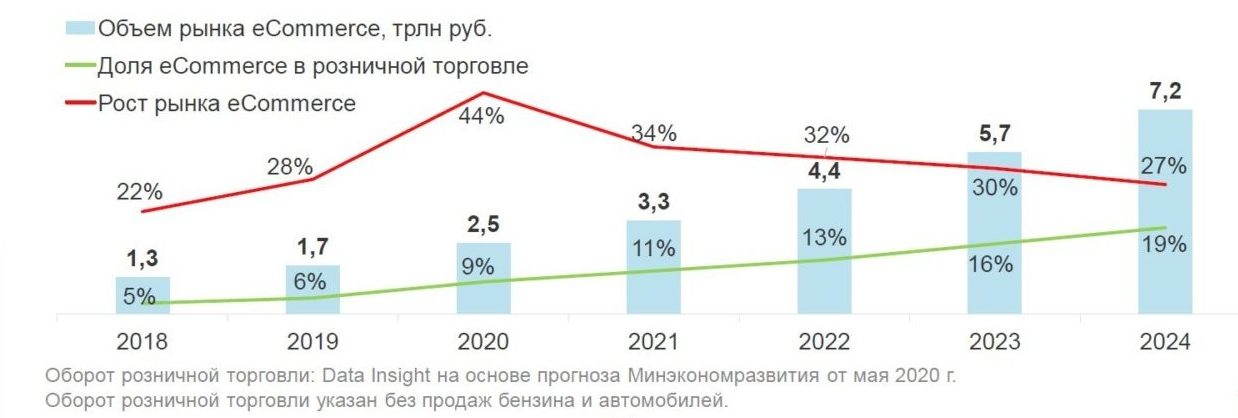

По данным аналитической команды агентства Data Insight, к 2024 году e-commerce займет 19% (7,2 трлн руб.) от общего объема розничных продаж в России. По итогам мая 2020 года аналогичный показатель был на уровне 9% (2,5 трлн руб.).

Инвестиции крупнейших магазинов и маркетплейсов в рекламные кампании по привлечению новых клиентов, расширение географии присутствия и возможностей доставки, а также месяцы карантина и самоизоляции, связанные с эпидемиологической обстановкой, спровоцировали стремительный рост рынка e-commerce. В первой половине 2020 года онлайн-продажи товаров повседневного спроса выросли по сравнению с аналогичным периодом 2019 года в 4,3 раза.

По оценке экспертов, «режим нерабочих дней» привел в онлайн-торговлю не менее 10 млн россиян; несомненно, что этот показатель будет расти. В парадигме развития цифровой экономики и глобализации, проникновения современных технологий в различные сферы нашей жизни можно с уверенностью рассуждать о безграничном потенциале использования электронных торговых площадок для развития предпринимательства.

Можно выделить несколько отраслей, в которых технология «маркетплейс» уже нашла свое применение. Это аренда домов, квартир и объектов недвижимости, путешествия, жилищно-коммунальные сервисы, доставка готовой еды и продуктов питания, аренда и покупка автомобилей, образование, здравоохранение, трудоустройство и многие другие. Это базовый набор услуг, без которых общество не может существовать.

Но впору задаться вопросом: каким будет следующий этап интеграции?

Одним из очевидных направлений развития онлайн-торговли, безусловно, является сфера финансовых технологий. Уже сейчас можно видеть необходимость внедрения технологии и создания мультибрендовых экосистем с целью продажи таких продуктов, как банковские карты и кредитные продукты, страховые услуги, клиентский сервис полного цикла и финансовый консалтинг, мобильный банк, инвестиционные продукты, услуги по открытию и управлению брокерскими счетами, ИИС и многое другое.

Маркетплейс — новая жизнь финансовых рынков

Как было сказано ранее, мы наблюдаем глобальную интеграцию технологии «маркетплейс» во многие сферы нашей повседневной жизни. Ввиду активного развития финансовых рынков все более популярным становится применение технологии в ритейле банковских и финансовых продуктов (кредитные продукты, дебетовые карты, страховые услуги, инвестиционные продукты и сопутствующие сервисы). На ум сразу приходит проект «Маркетплейс», который был инициирован Банком России в декабре 2017 года. Целью проекта является создание законодательной и нормативной базы для дистанционной розничной продажи финансовых продуктов по всей стране, невзирая на географические ограничения, с последующей регистрацией финансовых сделок в специальном реестре — регистраторе финансовых транзакций (сокр. РФТ). Соответствующий законопроект был принят Государственной Думой Российской Федерации летом 2020 года, фактически создав законодательную базу и новые возможности для его дальнейшего развития на рыночных принципах.

Также стоит отметить, новый проект Московской биржи — «Финуслуги», который стал первым финансовым «гипермаркетом» в рамках нового закона об электронных платформах ЦБ РФ. На сегодняшний день на платформе представлены услуги по вкладам от нескольких российских банков, а также есть возможность приобрести полис ОСАГО.

В апреле того же 2020 года «Личный кабинет застройщика» в «Сбербанк Бизнес-Онлайн» пополнился новым сервисом, в который был интегрирован маркетплейс для девелоперов. Платформа предназначена для поиска управляющих компаний или соинвесторов при подаче заявки на проектное финансирование. С ее помощью можно дистанционно подать кредитную заявку на проектное финансирование жилья, отследить этапы её прохождения и направить все необходимые для получения кредита документы.

По большому счету, все остальные цифровые платформы, которые представлены на рынке, можно только условно назвать маркетплейсами: всем известные banki.ru, sravni.ru, «Выберу.ру» и другие — больше мультибрендовые витрины-агрегаторы. Прежде всего их отличает отсутствие платформенной структуры, они фактически размещают предложения, которые доступны на рынке, без каких-либо дополнительных сервисов. По факту это крупные лидогенераторы с серьезными рекламными бюджетами, механиками.

А что на Западе?

Так уж сложилось, на Западе технология «маркетплейс» более развита, и, как это обычно бывает, лучшие западные тренды медленно, но верно находят свое логическое продолжение в российских реалиях. Но сразу следует отметить: западный финтех идет совершенно другим путем. Большинство цифровых платформ за океаном, в Европе и в странах Азии активно использует модель P2P-кредитования (peer-to-peer). P2P-кредитование — модель взаимодействия, когда инвестор может предоставить займ другому частному лицу или бизнесу через специальный онлайн-сервис (P2P-платформу). Такой сервис — это компания-посредник, которая устанавливает правила игры для пользователей и помогает им найти друг друга.

Среди западных кейсов можно выделить несколько проектов. Так, например, CommonBond (США) — маркетплейс, с помощью которого студенты и недавние выпускники высших учебных заведений могут рефинансировать кредиты на обучение. Проект был запущен в ноябре 2012 года, и за 8-летнюю историю с его помощью уже выдали займов на сумму свыше $2,5 млрд более чем 100 тыс. студентов. Или, например, проект Upstart Loans (США) — универсальная платформа P2P-кредитования, где можно взять кредит на что угодно: от учебы до бизнеса. Клиенты получают займ в три простых шага: регистрация — выбор срока кредита — установка графика платежей. Первый в мире P2P-кредитор — Zopa (Великобритания), чья история берет свое начало в 2004 году. Название компании расшифровывается как «зона возможного соглашения» — Zone Of Possible Agreement. Сейчас у платформы более 45 000 активных вкладчиков и 71 000 заемщиков, а значит, они продолжают расти даже спустя столько лет работы. Далее, проект LendInvest (Великобритания) — P2P-кредитор, специализирующийся на недвижимости. На главной странице сайта вы можете выбрать, кем желаете быть: заемщиком или инвестором. С момента запуска в 2008 году компания выдала более £1,5 млрд ($1,9 млрд) кредитов на покупку, постройку или ремонт недвижимости. Кроме того, она до сих пор является мажоритарной собственностью основателей и сотрудников компании. 10 августа 2017 года LendInvest успешно разместил розничные облигации на Лондонской фондовой бирже. SMAVA (Германия) — немецкий маркетплейс для сравнения персональных займов. В его базе есть кредиты от разных банков, собственные кредитные предложения и займы от частных кредиторов. SMAVA подберет лучшие займы и только те, которые клиент может погасить. Для максимально точного подбора кредита следует указать: цель кредита, сумму кредита — от €1 до €120 тыс., срок займа. Jimubox (Китай) — популярный финансовый маркетплейс Китая, одна из первых финтех-компаний, работающая с китайскими банками и получившая лицензию на работу онлайн. Также стартап является членом National Internet Finance Association of China и Beijing P2P Association. Главная фишка сервиса в том, что он заточен на инвесторов и желающих ими стать. Jimubox помогает создать «идеальный» пакет акций для каждого инвестора, изучая его интересы и склонность к риску. Также здесь можно взять персональный или бизнес-кредит.

Преимущества финансовых маркетплейсов

Первое и самое очевидное преимущество — возможность для потребителей получить необходимый набор финансовых сервисов в едином окне. Например, при наличии желания оформить кредит или кредитную карту клиент заполняет заявку на сайте в два клика, проходит процедуру идентификации, получает решение банка в режиме онлайн и получает продукт. Если один из банков по каким-то причинам направил отказ, это совершенно не означает, что откажут другие. Неоспоримым преимуществом внедрения технологии является возможность сравнить предложения конкурентов и выбрать продукт, который полностью отвечает требованиям потребителя.

Стоит отметить, что по своей природе маркетплейс подразумевает ужесточение конкуренции между поставщиками услуг, так как условия конкурентных предложений находятся в общем доступе: на примерах Wildberries, Ozon, «Яндекс.Маркет» это прекрасно видно. Остаются открытыми ценовая политика и условия конкурирующих компаний, что позволяет сделать выводы о том, почему продукт не продается, даже если он имеет одинаковые товарные свойства. Как следствие, конкуренция растет — и, что самое главное, улучшаются товарные предложения для клиентов. Далее, технология позволяет поставщикам решить ряд проблем, например логистических. Существует проблема «последней мили» и коммуникации с клиентом на финальных этапах логистической цепочки. Многие банки и страховые компании не имеют возможности реализовывать свои продукты в других регионах по причине отсутствия ресурсов, а значит, имеет место быть существенное ограничение рынков сбыта, хотя услуга «кредит под 10% годовых» одинаково выдается как в Москве, так и в условном Уссурийске. Совершенно нет никакой разницы, поэтому, предвосхищая события, финансовые маркетплейсы будут развиваться по аналогии с продуктовыми. А как развиваются товарные, мы прекрасно знаем: AliExpress захватил весь мир, Ozon успешно разместился на IPO, «Яндекс.Маркет» пользуется широким спросом у россиян. Кстати, еще один весомый аргумент, который говорит в пользу технологии, — факт, что, согласно действующему закону, который упоминался ранее, каждому зарегистрированному в реестре маркетплейсу предписано подключиться к системе финансовых транзакций — Регистратору финансовых транзакций (сокр. РФТ). Суть заключается в следующем: при приобретении клиентом того или иного продукта/услуги, информация о совершенной транзакции сразу направляется в Центральный банк, таким образом гарантируется валидность и законность сделки; другими словами, подтверждается, что сделка была осуществлена по правилам, с учетом всех интересов потребителя, что в свою очередь положительно отразится на чистоте и открытости рынка в целом.

Заключение

Можно бесконечно долго рассуждать на тему развития технологии, приводить характерные примеры, но, по сути, необходимо понимать следующее: маркетплейс — наиболее динамично развивающийся формат торговли в России, он открывает для бизнеса абсолютно новые возможности. На сегодняшний день большинство потребителей готово активно использовать цифровые сервисы, покупать товары и услуги онлайн. Технология «маркетплейс» гибко адаптируется к новым продуктам и услугам, образу жизни граждан и потребительскому поведению клиентов. Если изначально маркетплейсы помогали продавцу и покупателю найти друг друга, со временем площадки сместили вектор развития в сторону конечного покупателя и стали предлагать ему дополнительный набор сервисов, необходимых для жизни. Маркетплейсы превратились в многофункциональный сервис полного цикла, позволяющий решать не только конкретные проблемы потребителей, но и открывающий новые возможности для бизнеса, поставщиков финансовых продуктов и услуг, что особенно ярко проявилось в период тотального локдауна.

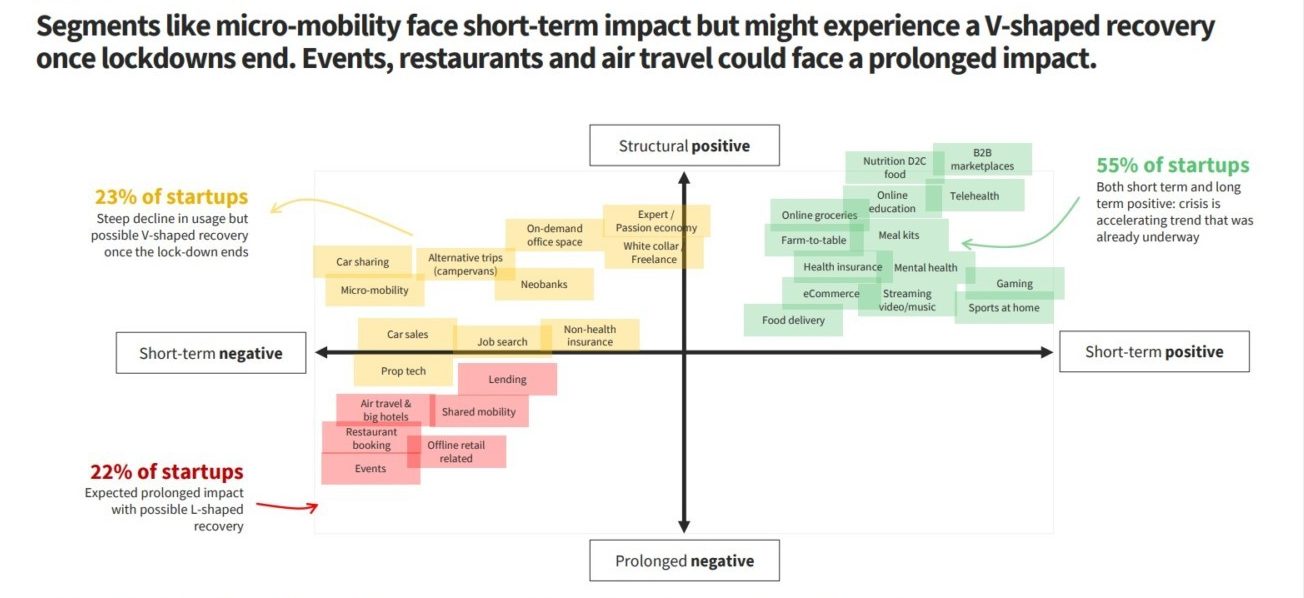

По данным аналитической команды Dealroom, коронакризис стал акселератором для 55% маркетплейсов и открыл новые возможности для их адаптации и роста, еще 23% компаний столкнулись с резким падением потребительской активности, но их ожидает интенсивное восстановление до прежнего уровня в короткий промежуток времени после снятия локдауна, поскольку они находятся в перспективных отраслях. Итого, 78% всех компаний ждет «плюс/минус» перспективное будущее.

Ожидается, что для банковской сферы 2021 год будет сложнее предыдущего. Это связано не только с эпидемиологической обстановкой, но и с падением процентной ставки, которая обновила исторический минимум. Это означает, что банкам будет жизненно необходимо увеличивать объемы продаж своих продуктов, соответственно, активность банков по расширению клиентской базы будет только расти. Но далеко не все банки смогут это сделать, потому что есть маркетинг крупных игроков на розничном рынке, и, конечно же, их доминирование будет только усиливаться.

Таким образом, можно отметить безусловную востребованность финансовых маркетплейсов для малого и среднего бизнеса, попутно помогающих им решить целый комплекс проблем, в том числе связанных с логистической цепочкой, коммуникациями с клиентами на всех этапах совершения сделки и проблем с дистрибуцией. Бесспорно, интеграция технологии «маркетплейс» находится на начальной стадии, но, как говорится, «кризис — это время возможностей»; уже сейчас с уверенностью можно утверждать, что, даже несмотря на пандемию коронавируса и экономическую нестабильность, мы будем наблюдать активное развитие как рынка в целом, так и конкретных финтех-проектов в частности. Появление работающей законодательной базы тому подтверждение.

Россия находится на пути планомерного развития отрасли за счет повышения здоровой конкуренции, улучшения качества финансовых продуктов для бизнеса и потребителей, повышения финансовой культуры потребления кредитных продуктов, что в свою очередь является важной составляющей развития национальной экономики.

Стоит обратить особое внимание на «российский сценарий» развития финансовых маркетплейсов за счет активной поддержки со стороны Центробанка РФ. Хочется верить, что участие государственного регулятора будет способствовать обеспечению доступности финансовых услуг широким слоям населения, независимо от географического присутствия, и увеличению здоровой конкуренции на рынке за счет технологической поддержки малых и средних банков и страховых компаний на региональном уровне.