ENG

ENG

SPAC (Special Purpose Acquisition Company) — альтернатива традиционному инструменту IPO (Initial Public Offering), призванная привлечь инвестиции в стартап с помощью M&A-сделки (поглощения бизнеса), а не выхода на публичный рынок.

Фактически компания-«пустышка» выходит на IPO, не ведя операционную деятельность годами, а спустя некоторое время поглощает какую-нибудь действующую компанию. Одним из громких примеров такой сделки стал выход на биржу Virgin Galactic всем известного Ричарда Брэнсона в октябре 2019 года.

Из других примеров SPAC, торгующихся сейчас на бирже, можно выделить Pershing Square Tontine Holdings (PSTH), Churchill Capital Corp IV (CCIV): эти компании еще не нашли объекты для поглощения и находятся в стадии «охоты».

Идея вывода компании-стартапа / компании-«цели» в публичное поле через M&A-сделку вполне обоснована. В случае если стартап выглядит привлекательным с точки зрения темпов роста, перспектив рынка, динамичности команды, но для его масштабирования необходимы средства, а прибыль он пока не генерирует, вариант публичного размещения выглядит привлекательным. Пул инвесторов сможет вложить деньги в стартап, что, помимо прочего, избавит компанию от необходимости поиска фонда или крупного инвестора, которые предоставят необходимые деньги.

В то же время при публичном размещении компания избегает жесткого контроля со стороны фондов / публичных инвесторов, что может быть непривлекательным для основателей компании. Плюс ко всему, если стартап непопулярен, его акции могут быть не сильно востребованными на IPO, а M&A-сделка в рамках SPAC — фактически гарантия спроса на бумаги компании-цели.

Последний немаловажный пункт, подтверждающий выгоду M&A для стартапа, — долгая процедура подготовки документации для IPO: не каждая компания готова идти на такие финансовые и временные затраты, особенно когда фокус сконцентрирован на развитии бизнеса, продуктовых командах и выбранная бизнес-модель — проектная, а не линейная, что часто случается в малом бизнесе (команды «творят» что хотят, тестируют гипотезы и приходят к необходимому продукту).

Кстати, есть и другой способ сделать бизнес публичным — прямое размещение существующих акций (Direct Listing): при этой схеме компания размещает существующие акции на бирже, что добавляет бумагам ликвидности, дает возможность существующим инвесторам продать свои доли, сотрудникам — продать свои опционы, которыми нередко выплачиваются бонусы в бизнесе без лишних «денежных расходов». Яркими примерами компаний, которые провели прямое размещение бумаг, стали Spotify и Slack.

Пример сделки со SPAC’ом: в октябре 2019 г. Virgin Galactic (SPCE) вышла на IPO. Процесс оказался максимально стремительным. Компания провела сделку слияния с созданным в 2017 г. SPAC — Social Capital Hedosophia Holdings Co. (SCH). Последняя провела выпуск 60 млн акций по цене $10 за штуку. Таким образом, рыночная капитализация составила $600 млн. Стоимость бумаг до октября 2019 г. оставалась примерно на уровне размещения (см. график). Рост котировок бумаг SCH произошел сразу же после поглощения Virgin Galactic.

Важно понимать риски

Как правило, во время проведения публичного размещения акций SPAC неизвестно, какую организацию эта компания-«пустышка» поглотит в будущем.

SPAC — инструмент с высоким уровнем риска, он позволяет войти в растущий проект на ранней стадии, получить наиболее прогнозируемый уровень аллокации (долю при размещении акций стартапа). При этом условия, как правило, выглядят достаточно привлекательными. Чтобы сократить вероятность «обжечься», инвестору необходимо изучить условия возврата средств: часто в случае отсутствия поглощаемой компании (когда не получилось найти достойный для этого бизнес) инвесторы получают средства назад ориентировочно по цене IPO, но бывают и иные условия (это важно проверять!). Помимо параметров возврата капитала, инвестору необходимо изучить проспект IPO SPAC, отчетность и в целом взглянуть на команду, организовавшую компанию, ее опыт.

Когда появилась схема?

SPAC’и стали создавать еще в 90-х гг. прошлого века, однако их доля в общем количестве IPO-сделок была невелика: даже в 2010 г. составляла менее 10%. Бум случился в последние годы, начиная с 2017 г. При этом за 2020 г. количество SPAC более чем в два раза превысило показатель 2019 г., а выручка от размещений утроилась!

Кто владеет SPAC?

Спонсором-основателем SPAC’a обычно выступает медийная личность: как правило, артист, большой инвестор или финансист формирует SPAC и выводит его на биржу путем размещения акций на публичном рынке. Это важный момент, потому что такой человек имеет определенную популярность, что позволяет быстро и относительно дешево привлечь внимание людей к акциям новоиспеченной «пустышки».

Организаторы делают заявление о том, в компанию из какой отрасли будут вложены средства, привлеченные в рамках размещения акций SPAC’a. Личность основателя/спонсора (как удобнее) имеет важнейшее значение. Именно он берет на себя оплату комиссий для инвестиционных банков и контролирует операционные затраты. По факту ситуация часто выглядит так: спонсор-основатель приходит к инвесторам и говорит:

«Я такой-то инвестор, у меня вот такой бэкграунд с N количеством успешных сделок. Предлагаю дать мне денег в рамках IPO, и я инвестирую их в компанию из перспективного сектора X».

В случае если основателем/спонсором является знаменитость, от его имени могут выступать представители.

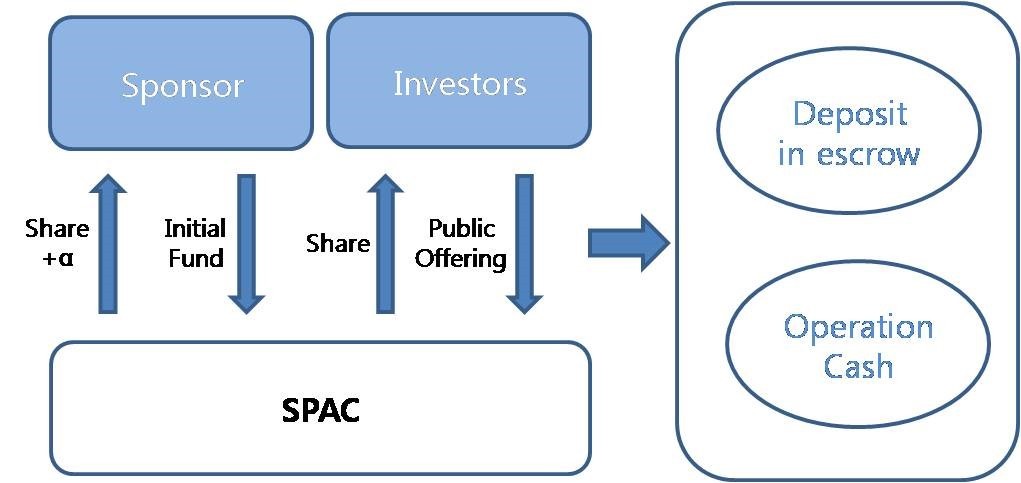

Участники SPAC

Создатель или спонсор SPAC получает 20% от бумаг SPAC по номинальной стоимости (грубо говоря, центы за штуку), а затем может реализовать их по рыночным ценам. Спонсор делает все возможное, чтобы «разогнать» бумаги до привлекательной для него стоимости путем активного маркетинга.

С точки зрения долей, инвесторы SPAC’a получают менее 50% доли капитала «пустышки», на акционеров будущей компании-цели приходится больше 50% акций (если поднятых на IPO SPAC’a денежных средств не хватит для покупки компании-цели, SPAC’у придется выпустить новые акции, на которые он купит акции компании-цели), прочим инвесторам (привлеченным в рамках дополнительного раунда в будущем) достается менее 10% от капитала SPAC’a. Схематично это выглядит так:

Вечен ли SPAC?

Срок действия SPAC традиционно составляет 2 года. В этот период акционеры «пустышки» одобряют покупку той или иной компании-цели. В случае если за срок цель для поглощения не будет найдена, акционеры SPAC получают обратно свои инвестиции по цене IPO, а все издержки, связанные с деятельностью «пустышки», ложатся на создателя (та самая ответственность спонсора, о которой говорилось выше).

Сколько стоит одна акция в SPAC?

Стоимость бумаг вполне доступна: традиционно цена одной акции SPAC на IPO составляет $10.

Куда идут деньги?

Деньги, вырученные от IPO, перенаправляются на трастовый счет. Его принцип действия можно сравнить с большинством известных в индустрии эскроу-счетов (Escrow Accounts). Также до момента нахождения компании-«цели» деньги могут быть инвестированы в облигации федерального займа (US Treasuries), то есть в наиболее надежные инструменты, приносящие минимальную доходность и покрывающие часть административных расходов SPAC’a, пока «пустышка» ищет цель для поглощения.

Варранты — часть сделки?

SPAC в большинстве случаев выпускает не только акции, но и варранты (warrants). Варранты — это финансовые инструменты, которые дают возможность в будущем приобрести акции компании (в данном случае — SPAC’a) по фиксированной цене. Этот ход позволяет привлекать больше внимания к сделке при IPO «пустышки».

Варрант на покупку легко перепутать с опционом. Варрант выпускается самой компанией, именно она получает деньги за его продажу: фактически — через внебиржевую сделку. В случае исполнения варранта компания выпускает новые акции и происходит размытие долей существующих владельцев. Пример будет приведен ниже.

Опционы — рыночные инструменты, которые торгуются на бирже и курируются маркет-мейкерами (marketmaker). Покупку и продажу опционов осуществляют банки, инвестиционные фонды и частные инвесторы. Компания, на чьи акции выпущены биржевые опционы, никак не влияет на их выпуск и обращение.

Цена исполнения варранта

Стандартной ценой исполнения варранта устанавливается уровень в $11,50. Исполнение варранта становится возможным через 30 дней после поглощения компании-цели SPAC’ом. Альтернативный вариант — через 12 месяцев после проведения IPO SPAC’a.

SPAC может осуществить принудительный выкуп варранта у держателя варранта (в данном случае — у спонсора-основателя) по цене 1 цент за штуку в случае, если стоимость акций SPAC’a продержалась выше $18 в течение 20 из 30 дней. Таким образом SPAC предотвращает значительное размытие долей у своих акционеров.

Что если цена акции выше, чем прописана в варранте?

В случае если цена акции выше установленного порога в варранте, который, как правило, составляет $18 за акцию, компания получает право выкупить бумаги за 1 цент, предварительно оповестив держателей варрантов. Сроком для оглашения данного намерения обозначается 30 дней до начала выкупа.

Кто не успел — тот потерял?

Если выкуп не был осуществлен, варранты полностью обесцениваются.

Разберемся в финансах. Модель IPO «пустышки на коленке».

Чтобы разобраться в деталях экономики SPAC’а, нужно посмотреть на ее финансовую модель.

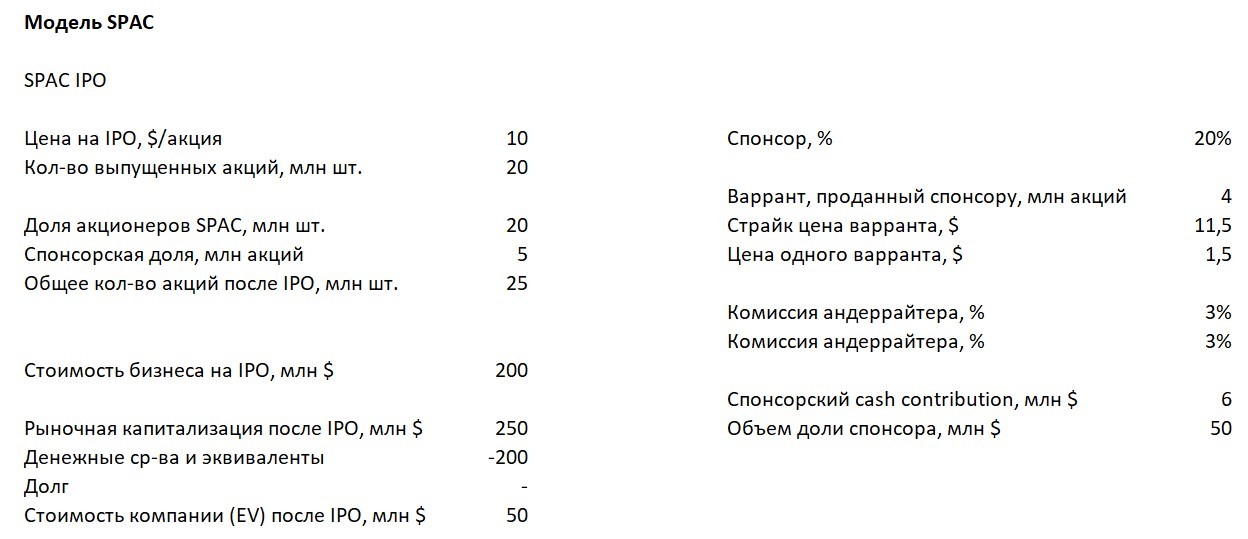

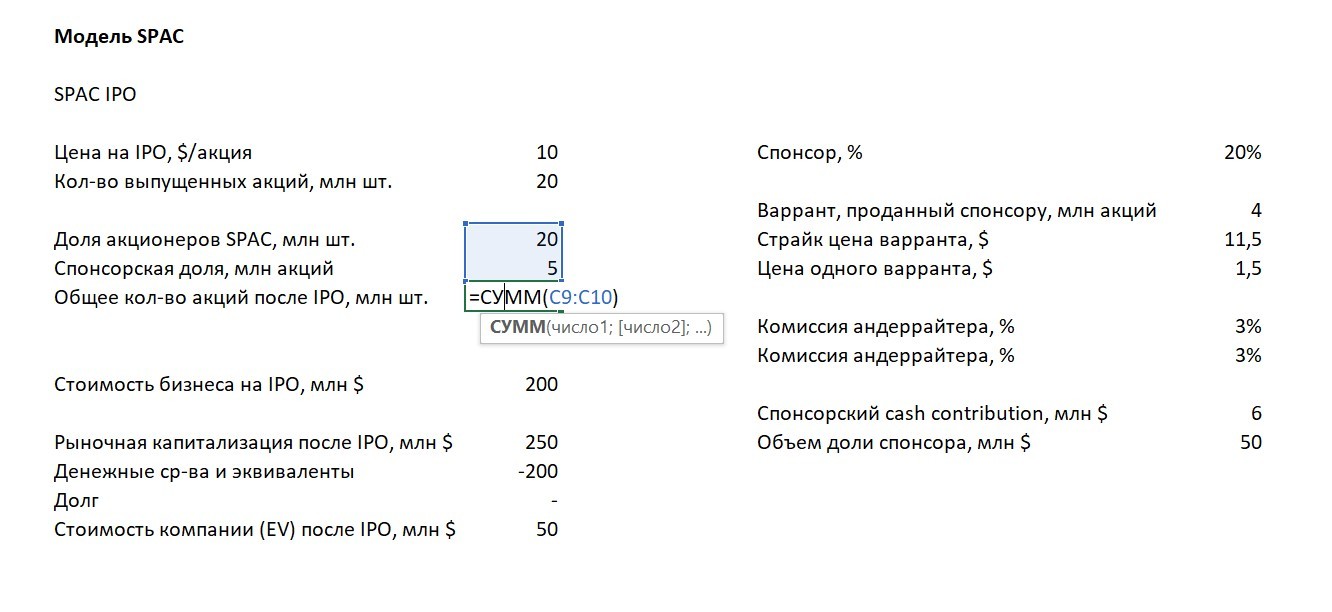

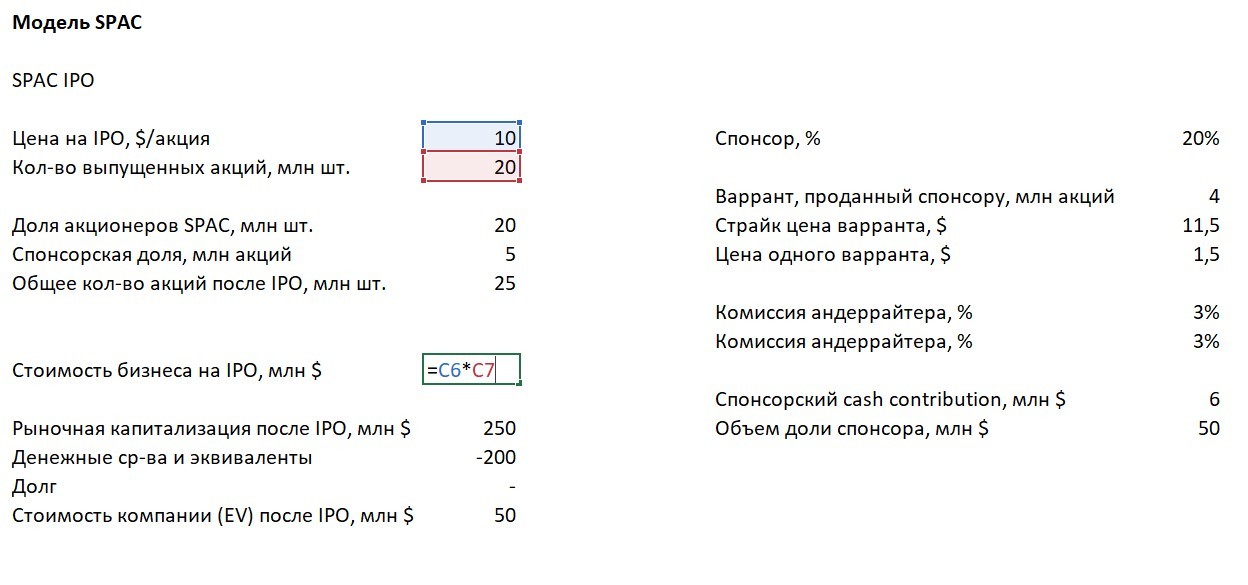

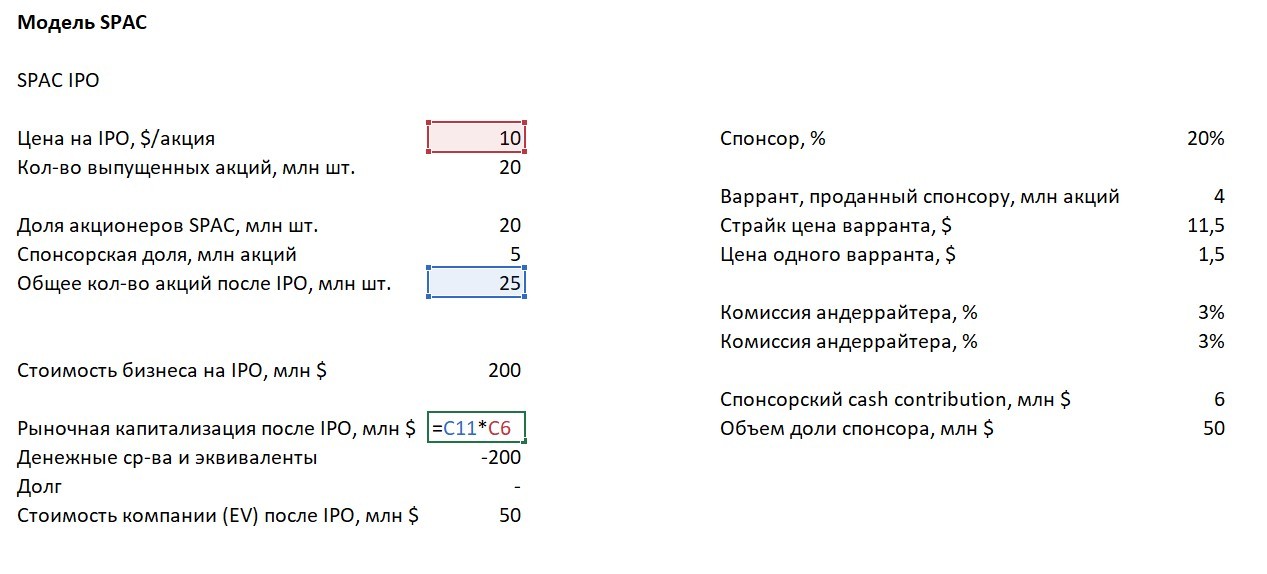

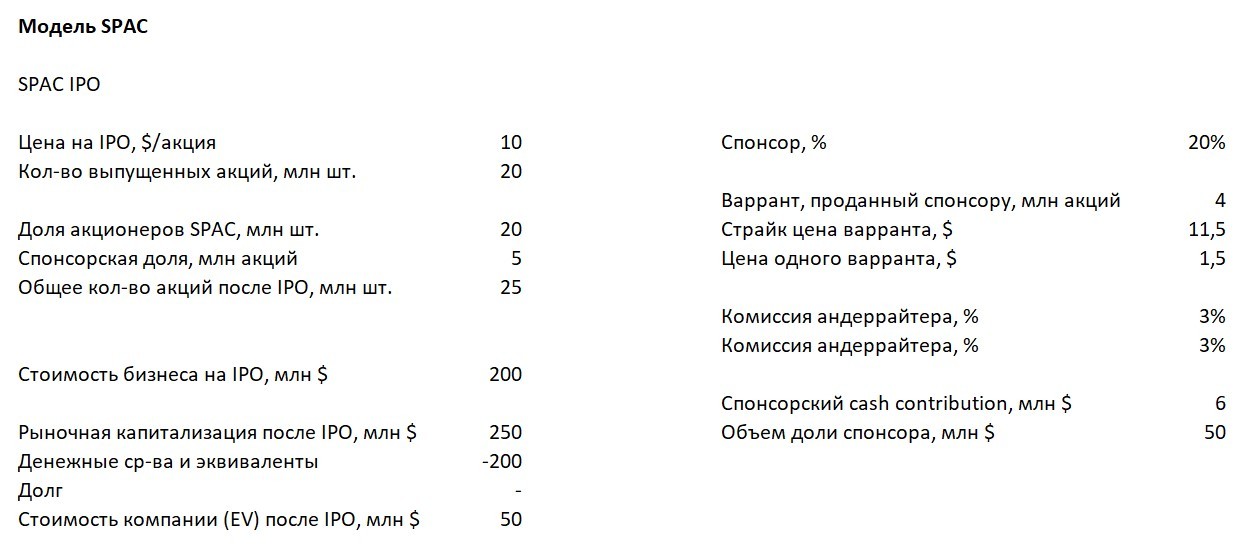

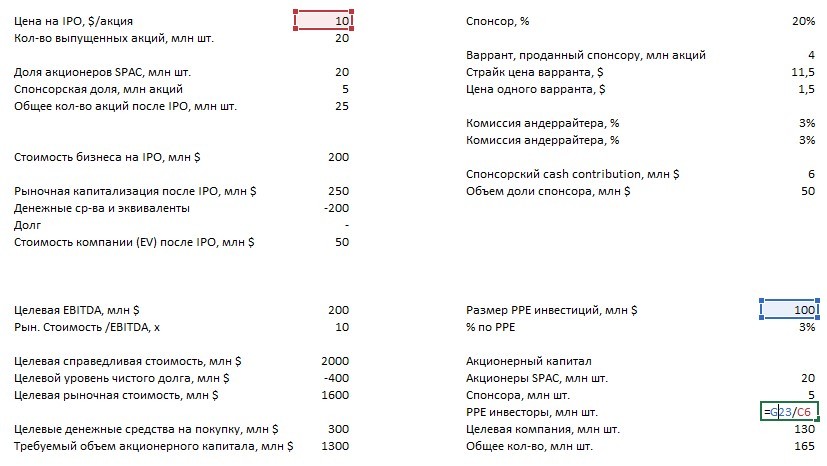

Предположим, мы размещаем 20 млн акций SPAC по стандартной цене $10 за акцию, выпуская также варранты. Спонсор планирует владеть 20% бумаг. Традиционная комиссия андеррайтеров составляет 6%: складывается из аванса и отложенного платежа — по 3% каждый соответственно.

По факту доля спонсора-основателя составляет 20% — но это не совсем 20% от капитала SPAC’a в количественном выражении. Для расчета доли правильно будет использовать следующую формулу: выпущенные акции умножить на 20%-ю долю спонсора и поделить на 100%, а потом уже вычесть 20% спонсора-основателя. Так мы получим реальную спонсорскую долю (выраженную в штуках акций).

Секрет таится в том, что спонсор получает бумаги сверх общего выпуска за символическую плату или совсем бесплатно: это возможно благодаря высоким рискам, которые он берет на себя. Таким образом, общее количество акций после IPO составит на самом деле 25 млн шт.: объем выпуска + спонсорская доля, посчитанная выше по специальной формуле.

Расчеты:

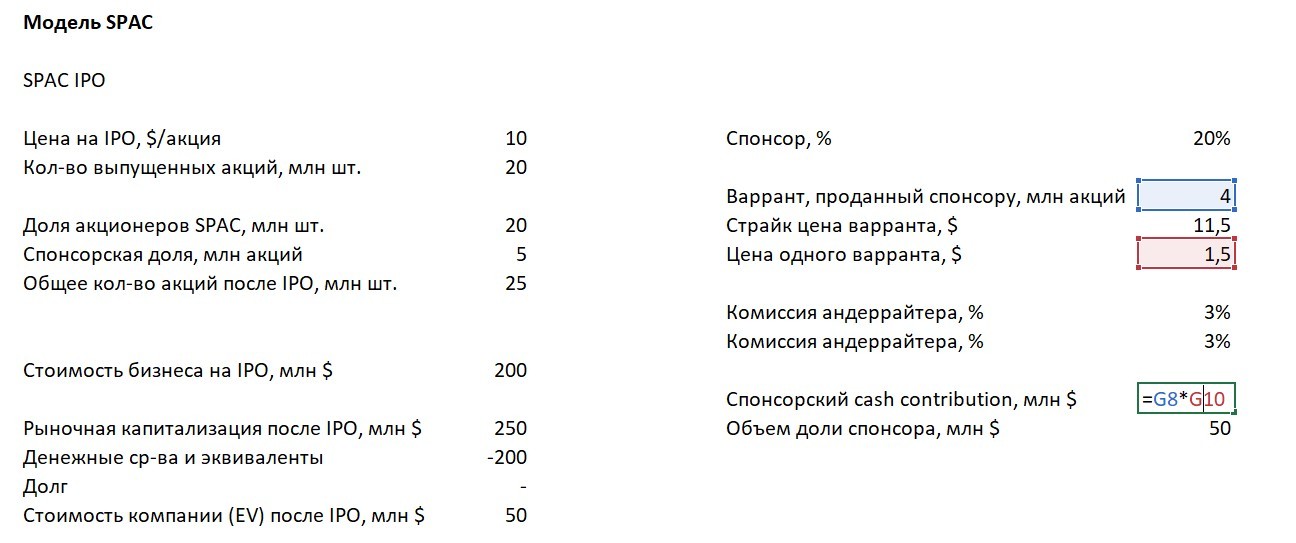

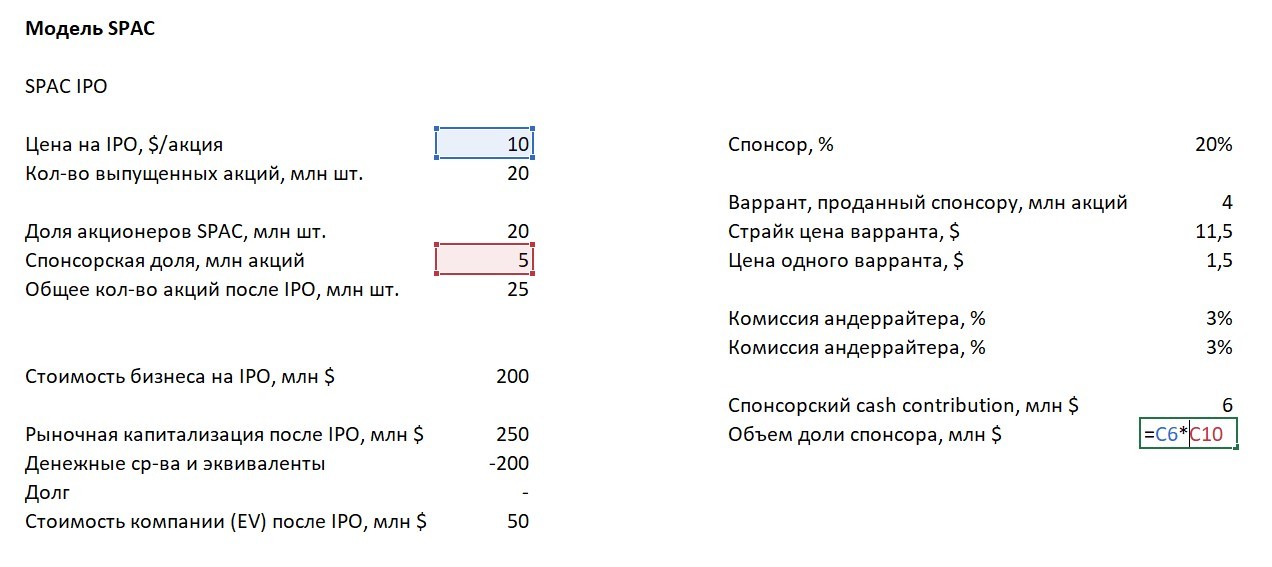

После реализации варранта спонсором, допустим, по цене размещения ($10 за акцию), капитализация SPAC увеличится на $50 млн:

Теперь стоимость капитала SPAC составляет $250 млн. Кстати, у вас не создалось впечатления, что стоимость была создана «из воздуха»?

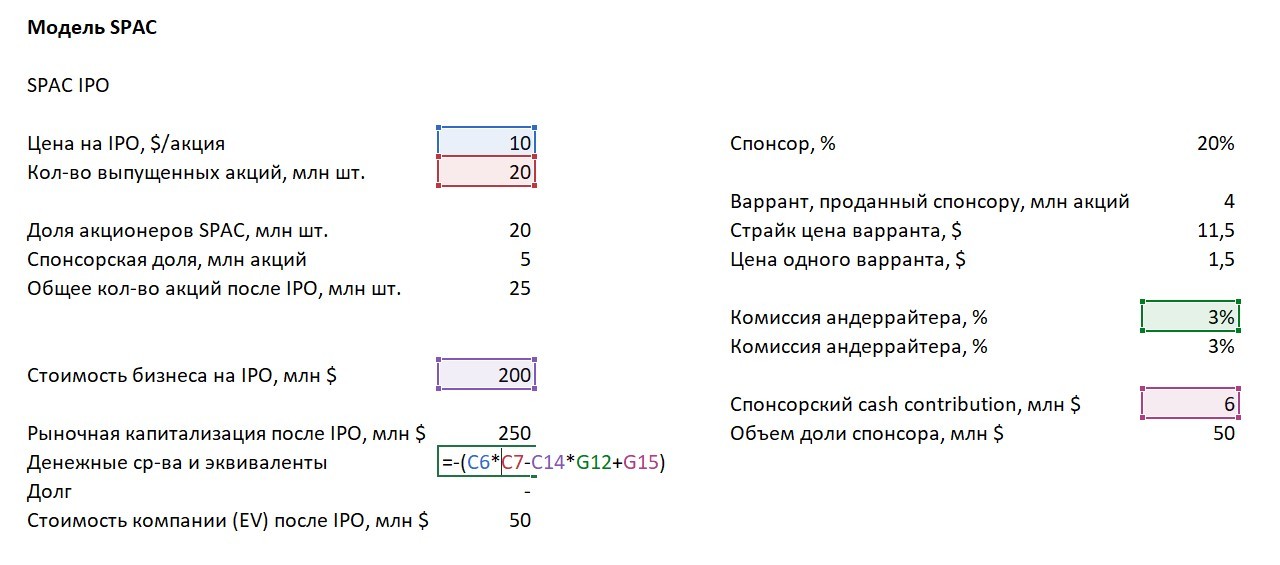

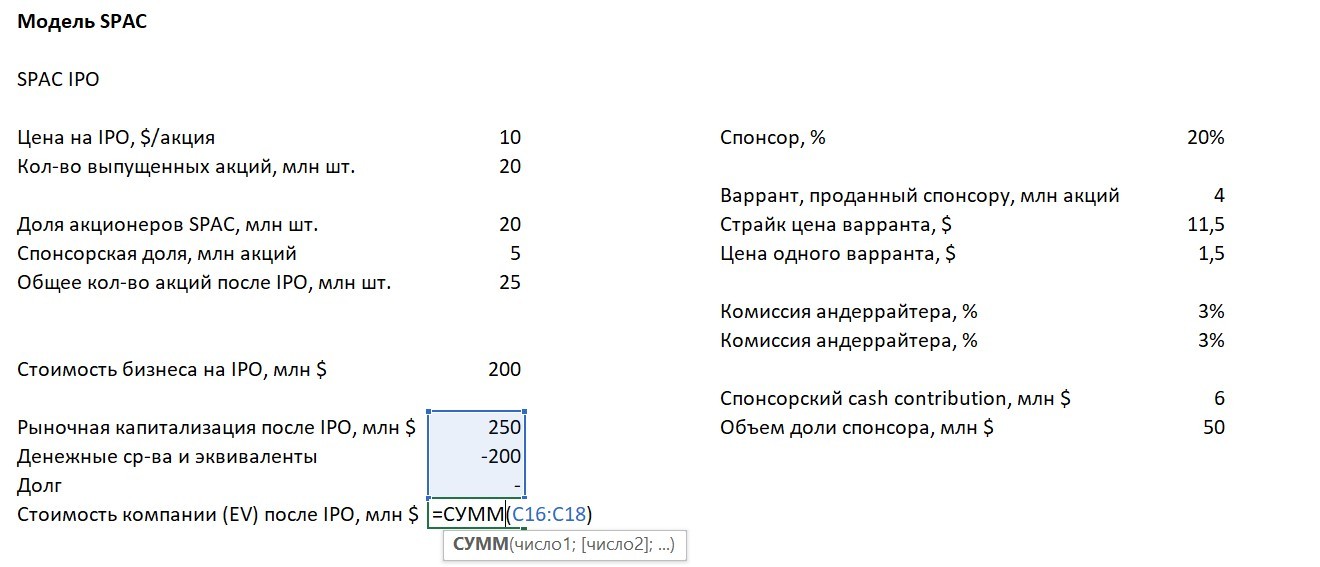

Посчитаем, сколько будет стоить SPAC после IPO. Напомним, что стоимость компании (Enterprise Value) — сумма рыночной капитализации (рыночной стоимости капитала) и чистого долга (разница между финансовыми обязательствами и денежными средствами на балансе). Вычтем из рыночной капитализации денежные средства и эквиваленты. Предположим, у нас нет долга. Получим стоимость бизнеса (компании) в размере $50 млн [$200—250 млн].

Итерации с денежными средствами приведены следующие: в денежные средства входит рыночная капитализация SPAC’a до выхода на IPO. Из суммы мы вычитаем авансовую комиссию андеррайтера, которая составляет 3% от рыночной капитализации до IPO, и прибавляем cash contribution («денежный вклад») спонсора-основателя SPAC’a за приобретение варрантов (его посчитали как количество варрантов, умноженное на стоимость одного варранта):

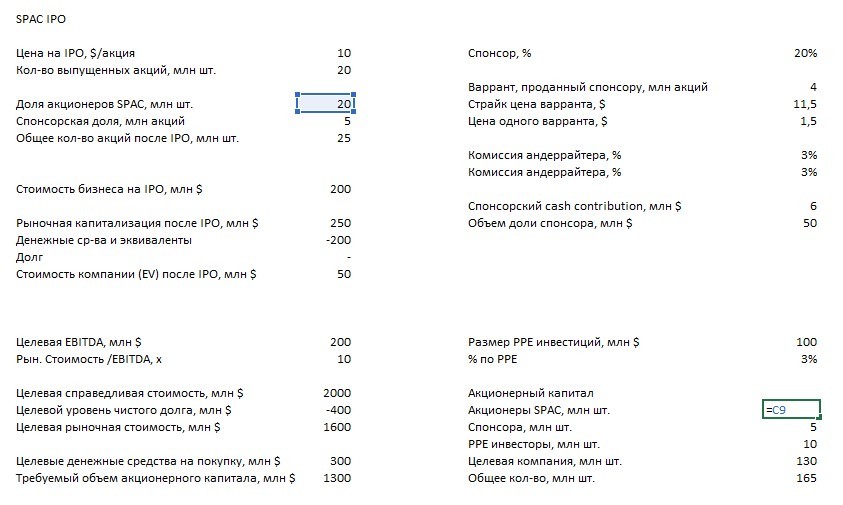

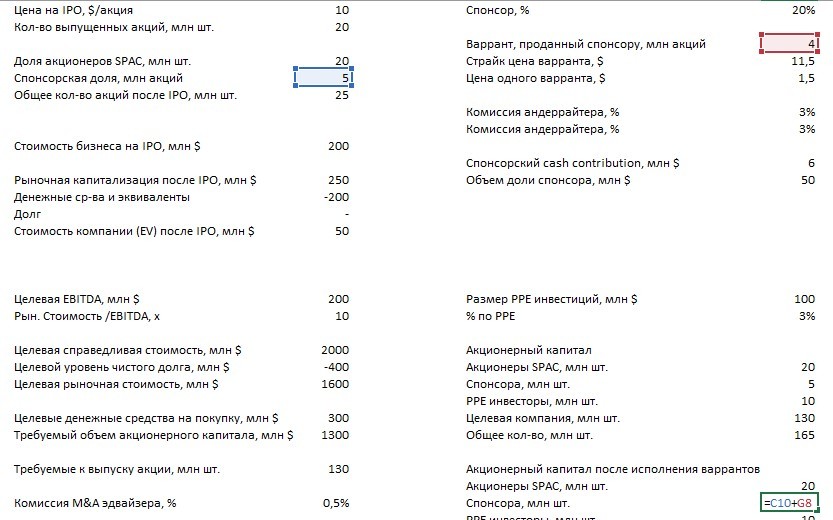

Теперь посмотрим, какая доля капитала SPAC придется на акционеров компании-цели при совершении сделки в будущем. Уточним, что при поглощении компании-цели SPAC’ом ее акционеры также могут получить доли в самом SPAC (например, если размер сделки по поглощению превышает сумму денежных средств, поднятых SPAC’ом на его IPO ранее).

Все условия остаются прежними. Добавляем к расчетам ожидание по EBITDA у компании-цели. Допустим, она должна составить $200 млн, а среднерыночный мультипликатор EV/EBITDA по отрасли — 10х. Получаем стоимость компании-цели (Enterprise Value) на уровне $2 млрд:

Вычитаем чистый долг (мы заложили его на уровне $400 млн как пример), получаем стоимость капитала (Equity Value) компании-цели на уровне $1,6 млрд:

Теперь посчитаем баланс денежных средств. Для этого сложим денежные средства и эквиваленты SPAC’a после IPO с денежными средствами, привлеченными позднее через дополнительный инвестиционный раунд (PIPE — Private Investment in Public Equity), и получим $300 млн:

Теперь из $1,6 млрд вычитаем $300 млн и получаем значение $1,3 млрд — это требуемый объем выпуска новых акций SPAC в денежном эквиваленте (как и писали выше — стоимость компании-цели может значительно превышать объем денежных средств, поднятых при IPO SPAC’a. В таком случае SPAC вынужден выпускать дополнительные акции, чтобы ими расплатиться с акционерами компании-цели).

Делим его на номинальную стоимость акций, а именно: $10/акция (из первоначальных условий) — и получаем 130 млн шт.:

То есть объем требуемых к выпуску новых акций SPAC составит $1,3 млрд, поделенный на стоимость одной акции ($10 на бумагу). Итого SPAC’у нужно выпустить 130 млн новых акций:

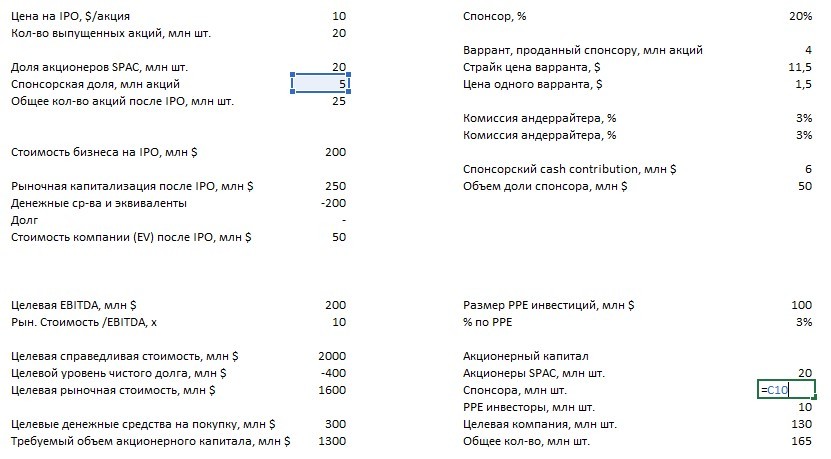

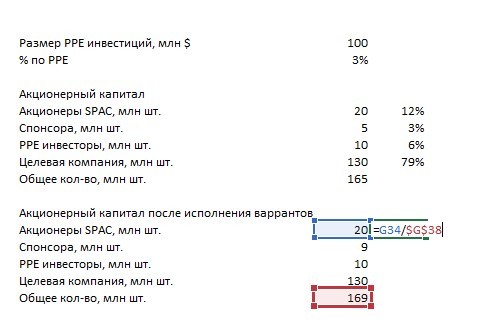

Теперь посчитаем, какая доля приходится на каждого из участников после завершения сделки по приобретению компании-цели:

Теперь посчитаем, какая доля приходится на каждого из участников после завершения сделки по приобретению компании-цели:

- акционерам SPAC, как и в начале расчетов, принадлежит 20 млн акций;

- спонсору-основателю — 5 млн акций;

- дополнительным инвесторам (PIPE) за $100 млн инвестиций дали 10 млн акций;

- акционерам целевой компании, как мы посчитали выше, принадлежит 130 млн акций.

Итого имеется: 165 млн акций.

До реализации варранта спонсором-основателем доли будут следующими: акционеры SPAC’a получат 12% акций в обновленном капитале «пустышки», основатель-спонсор — 5% акций, PIPE-инвесторы — 6% акций, а акционеры приобретаемой компании — 79% акций в общем капитале:

Итак, получаем такую картину:

Если варрант будет реализован спонсором-основателем SPAC’a, раскладка станет следующей:

- акционерам SPAC’a будет принадлежать 20 млн акций;

- спонсору-основателю — 5 млн акций + 4 млн от варранта (всего 9 млн акций);

- PIPE-инвесторам — 10 млн акций;

- акционерам компании-цели — 130 млн акций.

Итого имеется: 169 млн акций.

Так, с реализованным варрантом доли окажутся следующими: акционеры SPAC’a получат чуть меньше 12% в обновленном капитале SPAC, спонсор-основатель — чуть более 5% акций, PIPE-инвесторы — чуть менее 6%, а акционеры компании-цели — почти 77% бумаг:

Из расчетов видим: больше всего от сделок выиграл спонсор-основатель SPAC’a, получивший за небольшие первоначальные финансовые вложения в итоге 9% в структуре, владеющей реальным бизнесом и стоящей больше миллиарда долларов!

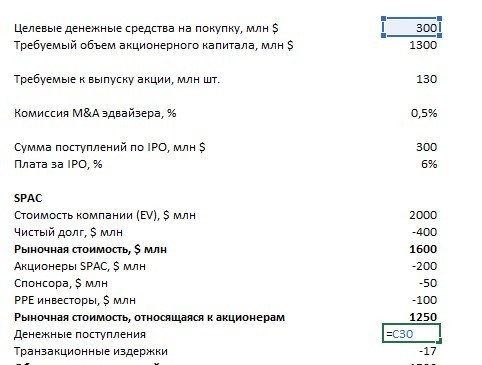

SPAC или IPO?

Вернемся к вопросу, почему SPAC интереснее и/или выгоднее, чем IPO, для стартапов.

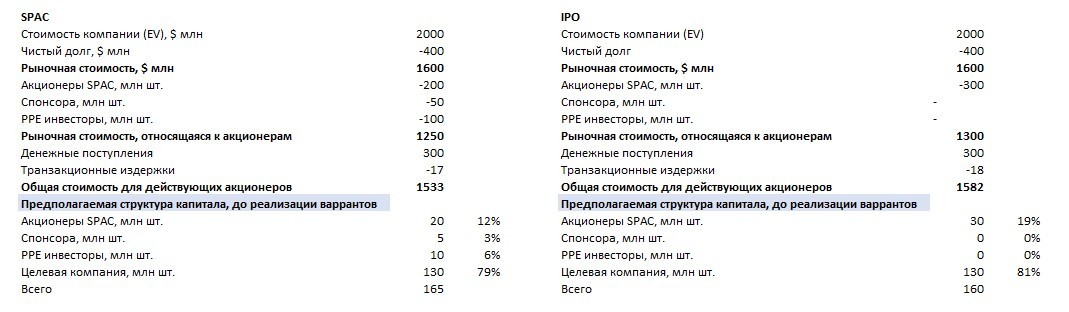

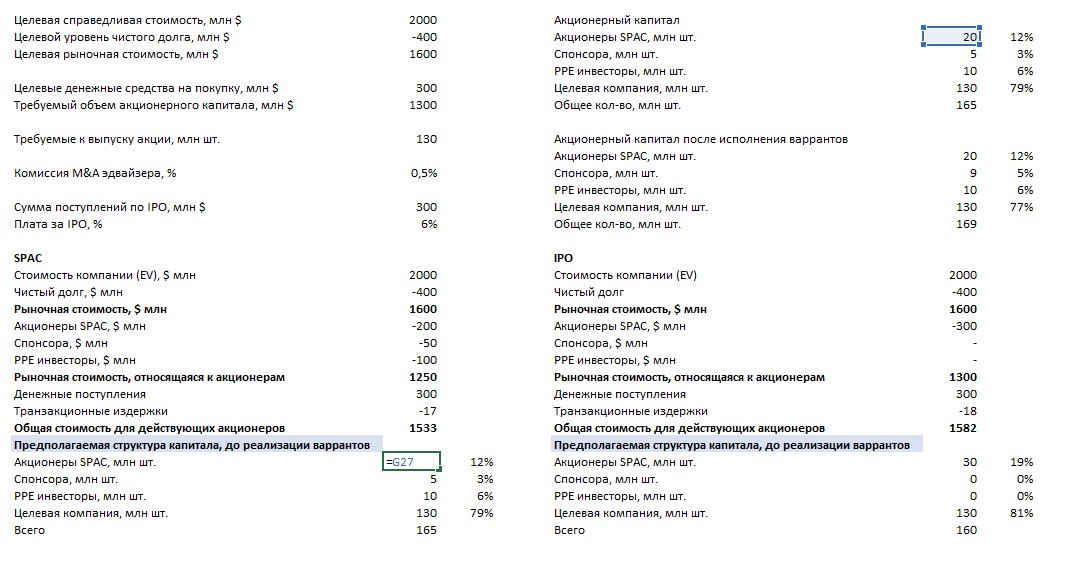

В таблице ниже мы увидим разницу в стоимости капитала для акционеров из-за разных комиссий и отличие и в акционерных долях:

Не будем еще раз останавливаться на расчетах в блоке SPAC’a детально, так как ранее разобрали вопрос. Поясним лишь несколько цифр:

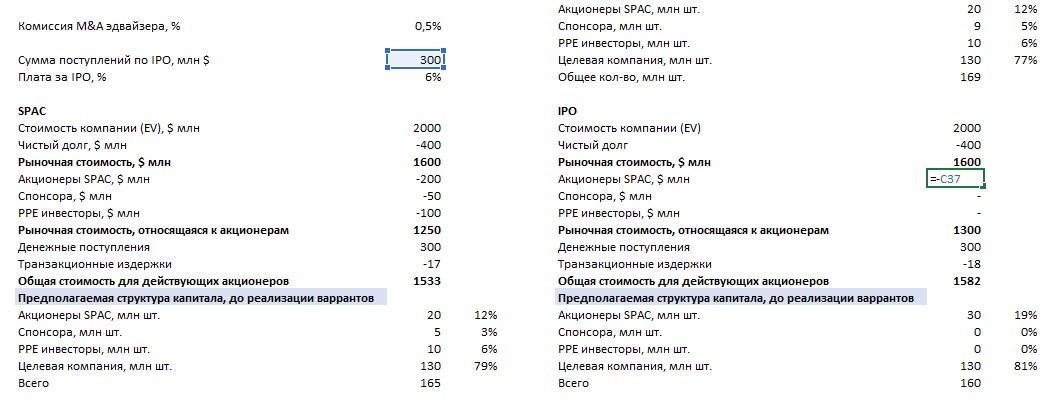

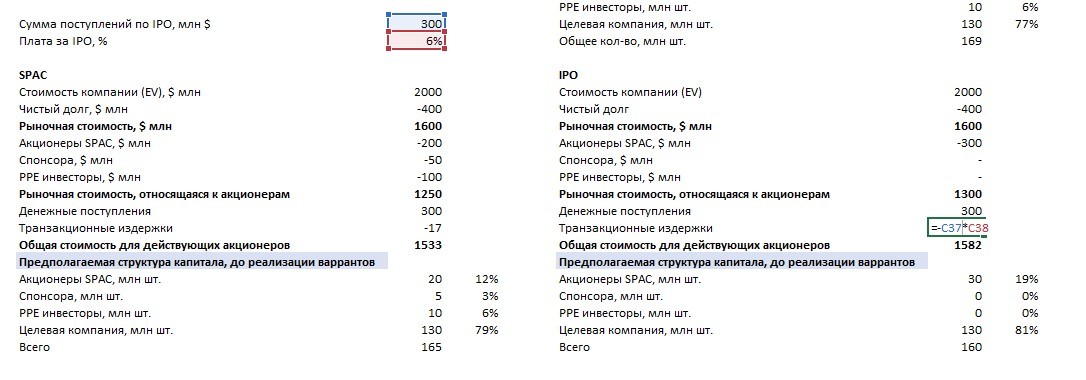

Транзакционные издержки складываются из комиссии андеррайтера (отложенного платежа), комиссий консультантов и прочих участников процесса M&A, а также оплаты комиссий за привлечение дополнительного PIPE-раунда:

При IPO цифры выглядят следующим образом. Акционерам будет принадлежать сумма поступлений от IPO (Equivalent IPO proceeds):

Транзакционные издержки окажутся незначительно выше — $18 млн против $17 млн:

Однако и капитализация для всех акционеров окажется выше, а акционерам компании-цели (в данном случае компании, которая выходит на IPO) достанется большая доля, чем при схеме со SPAC’ом:

- новым (публичным) акционерам принадлежит 30 млн акций (19% капитала);

- спонсору-основателю — 0 акций (0% капитала);

- PIPE-инвестору — 0 акций (0% капитала);

- акционерам компании (ранним акционерам) — 130 млн акций (81% капитала).

Итого: 160 млн акций.

Выводы

SPAC — выгодная история для быстроразвивающихся стартапов, но инвесторам необходимо видеть не только привлекательную доходность, но и сопутствующие риски. Действительно, SPAC’и дают обыкновенным инвесторам возможность поучаствовать в интересных сделках, к которым ранее имели доступы лишь спонсоры фондов прямых инвестиций (Private Equity funds), но стоит помнить, что PE-фонды существуют уже десятки лет и работают в рамках устоявшихся правил и правовых механизмов. К сожалению, того же нельзя сказать о SPAC’aх.

Акционерам компаний, которые выбирают между IPO и SPAC, нужно учесть факт дополнительного размытия долей в связи с реализацией варрантов спонсора-основателя SPAC’a. В расчетах выше видно, что при прочих равных IPO — более выгодная для них история, хоть и чуть более дорогая и времязатратная.