ENG

ENG

В научной литературе по теории денег набирает популярность и является одной из актуальных идея цифровой валюты центрального банка (Central Bank Digital Currency, или сокращенно CBDC). Многих авторов привлекает, если можно так сказать, внешняя сторона вопроса — быстрое решение и простота действий. Но за этой видимостью скрываются сложные, а значит, непредсказуемые процессы формирования новых отношений в сфере денежного обращения.

Сложился своего рода «шаблон» обсуждения, который идет от «научно-ведомственного» подхода, представленного в публикациях сотрудников различных подразделений (в том числе аналитических или в рамках специальных проектов) центральных банков ряда стран. Научно-ведомственный подход, являясь авторитетным и ресурсоемким во всех смыслах, рассматривает CBDC «здесь и сейчас», что в общем-то объяснимо и простительно, поскольку диктуется «практической задачей» ведомства.

Основной тезис научно-ведомственного подхода таков: CBDC идет на смену наличности (cash) — это вопрос, скорее, даже технический; просто время ещё не пришло, надо лишь подумать над техническими деталями перехода. На самом же деле этот вопрос не просто дискуссионный, а остро дискуссионный, даже более «чреват последствиями», чем признание bitcoin законным платежным средством. Почему? В один узел сплелись несколько самостоятельных процессов:

- наличность в обращении постепенно сокращается, это долгосрочный устойчивый trend на основе развития Fintech;

- ставка процента уверенно стремится к нулю (и даже ниже), это тоже долгосрочный trend;

- безналичный оборот сменяют электронные деньги; электронные деньги, в свою очередь, сменяют цифровые: последние теоретически существуют как «отец, сын и дух святой» в ипостасях Bitcoin, CBDC и промежуточных версиях, т.е. в коридоре от полной децентрализации до полной централизации;

- цифровая/виртуальная экономика как драйвер экономического роста, как наиболее значимый и перспективный сегмент мировой экономики меняет представления о производстве как таковом, его факторах и их соотношении, что также требует нестандартного анализа категории «цифровые деньги» и оценки перспектив их использования.

Идея родилась

Насколько мне известно, первым идею CBDC в форме/формате блокчейн под названием Fedcoin выдвинул блогер J. P. Koning ещё в апреле 2014 года в статье «Почему ФРС скорее примет технологию bitcoin на вооружение, чем её уничтожит». В статье пока не звучит слово Fedcoin, но в октябре 2014 уже появляется его статья с таким названием. На тот момент уже существовала криптоплатформа для платежных систем Ripple, идея «носилась в воздухе», и J. P. Koning высказал её, просто предложив в качестве эмитента ФРС, поэтому криптовалюта и получила такое название, т.е. дословно «монета ФРС».

В изложении эксперта по криптосистемам Will Luther это выглядит так:

«Fedcoin предложил платежной системе преимущество биткоина — возможность перевода средств дешево — без чрезмерной нестабильности его покупательной способности».

Каким образом? По словам J.P. Koning:

«Один пользователь — Федеральная резервная система — получит специальные полномочия для создания и уничтожения записей в бухгалтерской книге (ledger entries) или Fedcoin».

С какой целью?

«ФРС будет использовать свои особые полномочия по созданию и уничтожению для обеспечения двусторонней физической конвертации между обоими существующими типами обязательств — бумажными деньгами и электронными резервами — и Fedcoin в соотношении 1:1. Результатом этого принципа будет то, что Fedcoin может быть создан только в то время, когда эквивалентная резервная или бумажная запись будет уничтожена, и, наоборот, Fedcoin может быть уничтожен только при создании новой бумажной или резервной записи. Таким образом, в отличие от биткоина, цена Fedcoin будет фиксирована/привязана. Если Fedcoin торгуется с дисконтом к банкнотам и резервам в долларах, публика будет конвертировать Fedcoin в его альтернативу, пока не исчезнет возможность для арбитража и наоборот, если Fedcoin будет торговаться с премией».

Итак, идея соединить преимущества bitcoin/blockchain и стабильность фиатного платежного средства, которая гарантируется ФРС, обрела жизнь. Идею подхватил влиятельный David Andolfatto, старший вице-президент Federal Reserve Bank of St. Louis, глава его департамента исследований. В своих публикациях он также описывает принципы работы Fedcoin и предлагает его в качестве альтернативы bitcoin, т.е. как «криптовалюту, которую мог бы выпускать Центральный банк и проект которой предлагал ранее J. P. Koning».

В статье «Fedcoin: о желательности правительственной криптовалюты» David Andolfatto считал (на тот момент), что «основная проблема биткоина как денежного инструмента в экономике» — та же, «с которой мы сталкиваемся при использовании любой иностранной валюты во внутренних операциях — обменный курс нестабилен и непредсказуем». Это проявление (одного из аспектов) научно-ведомственного подхода, иллюзия по поводу того, что ЦБ/ФРС полностью контролирует и будет контролировать ситуацию с криптосистемами обмена.

Не просто «кэш»

Понимание того, что bitcoin несовместим с аналоговой/бумажной валютой, пусть даже в форме электронных денег, что у них не только техническая, но и «идеологическая», а точнее, политэкономическая несовместимость, ещё не наступило. Представление о том, что «одним словом, Fedcoin, по сути, такая цифровая наличность (digital cash)» необычайно распространено. Выгодно представлять, что происходит только «техническая» замена одного носителя другим, более прогрессивным.

Но если мы вспомним, как одну форму наличности (золото в эпоху товарных денег) сменяла другая форма наличности (бумага в эпоху фиатных/фидуциарных/кредитных денег), становится ясно — это действительно смена эпох. Товарно-денежное обращение при этом менялось качественно как на практике, так и — по большей части вслед за ней — в теории. Ожидать, что форма цифровой наличности (эпоха цифровых, или online-денег) сменит бумажную форму наличности (эпоху аналоговых, или offline-денег) менее конфликтно и всеобъемлюще, не приходится.

Казалось бы, технически более удобные и дешевые бумажные банкноты — лишь очередное проявление прогресса в развитии производительных сил (новые технологии в полиграфии, на транспорте и в средствах связи). Ну, сменят чемоданы с банкнотами архаику сундуков с золотом. Клиринг? Так он и раньше был. Но в итоге общество получило качественную трансформацию денежного обращения: оно стало кредитно-денежным. Новое качество денег дало новую форму капитала: капитал стал финансовым (сегодня это одна из редчайших «точек соприкосновения» всех без исключения теорий капитала). Появилась мощная отрасль экономики — финансовая или банковско-финансовая. Соответственно, в экономике и политике стали доминировать её представители.

Могу только упомянуть о фиктивном капитале: если могут быть «фиктивные» деньги, то, конечно, может быть «фиктивным» и капитал, т.е. капитал в фиктивной денежной форме. Что и как происходит с этим капиталом — актуальнейший вопрос, который отражается ежедневно в ленте новостей. Деньги и капитал, независимо от его формы, — разные экономические явления. У денег, в отличие от капитала, несмотря на все публикации, графики, доклады и даже официальную мировую статистику денежных агрегатов, нет функции «доходность» — это функция или цель только у капитала.

Сейчас общество капитала стоит на пороге очередных глобальных перемен в сфере денежного обращения. Новая форма меновой стоимости только формируется. Она на стадии эксперимента, стадии «проб и ошибок», и именно сейчас так важно не отрицать, не рукоплескать, а критически анализировать.

Отнюдь не пирамида

Со дня публикации «Белой книги» Satoshi Nakamoto, или «манифеста крипты», прошло чуть более десяти лет. Особенно важен последний год (с декабря 2017-го), когда bitcoin — этот Терминатор I — должен был умереть после резкого пике, но не умер. Почему должен был? Потому что, по сути, bitcoin — это β-версия (beta-testing) продукта: она, мягко скажем, далека от совершенства. Bitcoin — прототип, но так сложилось, что он пошёл в серию.

Прошлый год показал, что bitcoin не повторяет стандартный график финансовой пирамиды, и разговоры, что это «электронный аналог МММ», не прекратились, но поутихли. С точки зрения организационно-экономической, bitcoin и не мог быть пирамидой, поскольку он принадлежит, если можно так сказать, не лицу или узкой группе лиц, а всем, что принципиально, участникам проекта. Центра эмиссии у bitcoin, как у акций МММ, просто нет. Каждый вновь созданный bitcoin фиксируется всей сетью.

Но был, был в истории экономики «безумный день». Это, конечно, история с тюльпанами в Голландии в начале XVII века. Как могли практичные голландцы «сделать это», остается загадкой даже для них самих. Но факт остается фактом: вся страна инвестировала в невзрачные луковицы. Этот опыт дает несколько иной график (в отличие от графика финансовой пирамиды) в части завершения. Всё-таки луковицы тюльпанов — ходовой товар, и после минимума цена его вернулась к некому «разумному» значению.

Bitcoin же никогда не был «просто» товаром: он сразу был и есть особый товар — т.е. товар, который претендовал быть деньгами, выполнять их функции. Поэтому отскок (в мае 2019 — более $8 тысяч) ставит точку на одном из аргументов противников криптосистем обмена.

Впрочем, если даже если бы жизненный цикл bitcoin совпал с циклом акций МММ, это говорило бы только о том, что bitcoin (и его аналоги) смело можно включать в какой-либо денежный агрегат. Поэтому то, что они не рухнули или, возможно, ещё рухнут, уже не имеет значения. Главное, определено их экономическое содержание.

Есть ещё один аргумент в пользу того, что bitcoin — потенциальная форма меновой стоимости, это история Джона Ло, который был так симпатичен Людвигу фон Мизесу. Первые опыты с выпуском бумажных денег, именно денег, во Франции в начале XVIII века закончились оглушительным крахом финансовой пирамиды, которую выстроил предприимчивый шотландец. Но это не помешало бумажным деньгам впоследствии стать основной формой денежного обращения. Нечто подобное происходило в XVIII веке и в других странах. Но сторонники научно-ведомственного подхода как-то стараются об этом не вспоминать, ведь, по сути, современная двухуровневая кредитно-денежная система (при наличии обязательств по обмену на золото со стороны ЦБ, что важно) есть потенциальная финансовая пирамида.

Даже если бы bitcoin как startup завершился/завершится «провалом», это не остановило бы/не остановит дальнейшие попытки создания криптосистем обмена. Выгоды децентрализованной/распределенной платежной системы/системы обмена при решении серьезных, но всё же технических вопросов масштабирования и быстродействия позволяют потенциально оценивать её не только как конкурента Visa и MasterCard, не только как конкурента наличности, выпускаемой ЦБ, но, в перспективе, как конкурента всей современной кредитно-денежной платежной. Это становится понятно, если учесть (транзакционные?) издержки всей двухуровневой системы в целом, т.е. не только печать бумажной наличности, но и во многом, если не полностью, издержки «на содержание» всего финансового/банковского дела как такового.

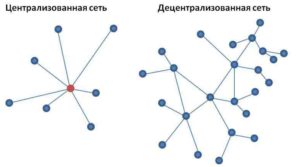

Распределенный реестр или децентрализованная сеть (distributed network) — это фундаментальное отличие bitcoin/blockchain (и его аналогов). Ясно, что надстройки или центра в виде ЦБ или какого-то иного органа управления такая система не предусматривает. Это одноуровневая система — программисты часто говорят: одноранговая, даже «пиринговая» (калька с English), поскольку название манифеста Satoshi Nakamoto звучит так: Bitcoin: A Peer-to-Peer Electronic Cash System.

Распределенный реестр или децентрализованная сеть (distributed network) — это фундаментальное отличие bitcoin/blockchain (и его аналогов). Ясно, что надстройки или центра в виде ЦБ или какого-то иного органа управления такая система не предусматривает. Это одноуровневая система — программисты часто говорят: одноранговая, даже «пиринговая» (калька с English), поскольку название манифеста Satoshi Nakamoto звучит так: Bitcoin: A Peer-to-Peer Electronic Cash System.

Смесь ужа с ежом

Вернемся к Fedcoin, каким его видел David Andolfatto. А видел он Fedcoin, если судить по его публикациям, как комбинацию двух структур: ФРС и bitcoin/blockchain. Одноранговая система работает «внутри контура», по периметру её охраняет ФРС. Это два разных типа денег, и если «заканчивается» Fedcoin, т.е. bitcoin в сети, то регулятором выступает ФРС. Fedcoin в этой версии — просто разновидность stablecoin. Что такое stablecoin? Вспоминается детский анекдот. Что будет, если скрестить ежа и ужа? Метр колючей проволоки. Нечто подобное, но в IT-упаковке, предлагают энтузиасты даже не криптосистем обмена, а, скорее, банального фиата.

В последние несколько лет появилось немало таких комбинаций «ежей и ужей», а заодно и публикаций на тему «как это работает». С точки зрения «практикующих финансистов» основной проблемой считается высокая волатильность. В терминах теории денег функция «средство сохранения/накопления стоимости/ценности» в отношении bitcoin практически не работает. Поэтому в качестве обеспечения основной единицы или, собственно, stablecoin выступает валюта «резервная». В качестве резерва годится всё что угодно. Пробовали и евро, и юань, и золото (Hayek), и, конечно, доллар США (знаменитый Tether). Вообще, в качестве обеспечения годится любой более-менее ликвидный актив: предлагали даже недвижимость или товар «рабочая сила».

Итак, две системы, как две ноги, поддерживают и «цифровую экономику», и традиционную двухуровневую банковскую систему. Но системы-то разные: при внесении залога клиенту выдадут «деньги», но в формате stablecoin. Напоминает судьбу тех нескольких сольдо, что закопал Буратино на «поле чудес» с целью вырастить дерево. Все версии stablecoin, где гарантом выступает частное предприятие, частный капитал, обречены на неудачу. Крах неизбежен — главный вопрос только один: когда это произойдет? Будет при этом выстроена финансовая пирамида или нет, зависит только от удачливости отцов-основателей проекта, поскольку это по определению централизованная структура. Ведь залог/залоговый депозит хранится у третьей стороны, т.е. у отцов-основателей.

Повторимся: у денег нет функции «доходности» — это функция капитала. А бизнес-проекты stablecoin в качестве источника дохода предлагают не продажу товаров, выполнение работ или оказание услуг, а просто особый вид обеспечения в форме фиатных денег или вовсе неких товаров. Тем самым единственным источником дохода является спекуляция, поскольку участникам проекта в качестве источника дохода предлагается ожидаемый «рост стоимости» криптосистемы обмена. Напомню, что пунктом «обмена» криптосистемы stablecoin на реальные ценности является третья сторона, как правило, это биржа.

Fedcoin в этой версии — просто разновидность stablecoin с одним, но принципиально важным отличием: «гарантом стабильности» выступает сам доллар США, т.е. непосредственно ФРС, а фактически государство.

Нужен ли блокчейн ФРС?

«Ключевой момент», по мнению David Andolfatto, в следующем:

«ФРС находится в уникальном положении, она может надежно зафиксировать обменный курс между Fedcoin и долларом США, что предполагает “простейшее” теоретическое решение: проблема, что доллар или Fedcoin закончатся при поддержании фиксированного обменного курса, не представляет абсолютно никаких трудностей для ФРС, потому что она может выпустить столько этих носителей, сколько необходимо для защиты фиксированного курса».

Насколько изменит ситуацию тот факт, что вместо частной компании в проекте stablecoin будет участвовать ФРС? Изменит принципиально, поскольку у ФРС, по крайней мере формально, нет цели извлечения дохода. Цель другая — стабильность денежного обращения. Цель создания «правительственной криптовалюты» — дешево и быстро переводить деньги с помощью специальной программы, что предполагает в итоге замещение бумажной наличности электронной, т.е. изменение структуры денежной базы, что — в теории — прогрессивно, поскольку отвечает на «вызовы времени».

Но нужна ли ФРС такая платформа для криптосистемы обмена как bitcoin/blockchain? Ведь обеспечение стабильности обмена таким путем неизбежно приводит к изменению самой сети, она становится двухуровневой, т.е. централизованной.

Кстати, и J.P. Koning, предлагая Fedcoin, пишет вполне недвусмысленно про «особые полномочия»: «One user-the Fed-would get special authority…», а что это, как не появление централизованной, при всех оговорках, структуры? Ещё в том же 2015 году Albert Szmigielski отметил эту коллизию в статье Some Thoughts on Fedcoin - a Fed backed cryptocurrency. Действительно, как пишет ученый:

«Если систему контролирует один пользователь, мы получаем централизацию, и нам не нужны все эти хлопоты с блокчейн».

По его мнению, правда, можно сохранить bitcoin/blockchain и Fedcoin в целом, если не предоставлять ФРС права привилегированного пользователя. ФРС не может не быть привилегированным пользователем (superuser), система не может быть лишена центра в принципе, поскольку эмиссия наличности (наличности, что принципиально) сохраняется, а эмиссионный центр по определению наделен особыми полномочиями. Создается впечатление, что Fedcoin в этой версии представляет собой как бы «свободную экономическую зону», а по периметру этой зоны стоит охрана в форме ФРС, которая требует пропуск. Это в теории.

На практике же ФРС — по крайней мере, пока — этот проект просто не нужен. Зачем ФРС комбинация «ежа и ужа»? Если для частной компании цель создания stablecoin очевидна — заработать на росте финансового актива, т.е. попросту осуществить спекуляцию (причем, вполне возможно, за счет инвесторов/клиентов), то у ФРС всё-таки другая цель. Даже если предположить, что Fedcoin заменяет — заменит ли? — наличность (cash), то торопиться с этим точно не стоит.

Надо сказать, официальная позиция ФРС была и остается однозначной и прагматичной: внимательно следим за ситуацией. Мало того, в своих публикациях исследователи ФРС, в частности Aleksander Berentsen и Fabian Schär, утверждают, имея на это все основания, что:

«Как только мы удаляем децентрализованный характер криптовалюты, от нее мало что остается».

Практические результаты внедрения криптосистемы обмена на основе bitcoin/ blockchain пока таковы: в июне 2016-го Банк Канады провел эксперимент по проведению транзакции CAD-coin в рамках проекта Project Jasper, который широко освещался в прессе. В октябре 2017-го ещё упоминалось о запуске третьей фазы Project Jasper. С тех пор — молчание, хотя через год, в октябре 2018-го, банк Канады вместе с партнерами по проекту выпустили отчет. Тем не менее во многих статьях по теории денег можно встретить в перечне литературы упоминание публикации CAD-coin versus Fedcoin участника проекта Rod Garratt. Можно упомянуть и о том, что Банк Англии осенью 2015 года публично обсуждал возможность проекта, но в начале 2018-го официально отказался от планов «создать государственную цифровую валюту». Как не вспомнить популярную поговорку «Инвестиция — это неудавшаяся спекуляция».