ENG

ENGПрактически всю прошлую неделю российский рынок акций хоть и не сильно, но снижался, выглядя при этом хуже западных биржевых индикаторов. Последние, впрочем, тоже не демонстрировали желания бурного роста.

Можно с уверенностью сказать, что американский рынок акций завершил отскок после падения и залег в боковик. Теперь крупные инвесторы не могут определиться с дальнейшим движением. С одной стороны, низкие процентные ставки и такие же низкие доходности по госбумагам в сочетании с огромной ликвидностью требуют увеличения вложений в рисковые активы. С другой — коронавирусная инфекция пока не думает сдаваться, ее негативное влияние на экономику продолжается.

«Если крупнейшим экономикам удастся взять ситуацию с вирусом под контроль аналогично тому, как это удалось Китаю и нескольким другим странам, то мы по-прежнему не исключаем уверенного восстановления развивающихся рынков. Выходящие макроэкономические показатели также не внушают оптимизма. В США с начала карантина уже 33 млн человек обратились за пособиями по безработице, уровень которой по результатам апреля составил 14,5% — уровня, подобного которому страна не видела со времен Великой депрессии. Вышедшие данные о розничных продажах побили рекорд с начала ведения этой статистики в 1992 году, снизившись по сравнению с мартом на 16,4%… В любом случае ситуация остается довольно хрупкой — рынки очевидно хотят расти, иногда вопреки выходящей статистике, но неопределенность во множестве секторов не дает в полной мере рассчитывать на восстановление к близким к докризисным уровням», — Максим Бирюков из УК «Альфа-Капитал».

Без позитивного внешнего фона и роста мировых биржевых индексов у российского рынка акций нет никаких шансов повысить капитализацию. При этом большинство отечественных акций фундаментально выглядит сейчас намного слабее западных аналогов из-за одновременного действия двух факторов: падения котировок нефти и коронавирусного кризиса.

Российская экономика будет выходить из нынешнего кризиса не один год. Под сильным негативным давлением будут акции эмитентов, ориентированных на внутренний рынок, поскольку доходы населения уже резко упали и восстанавливаться даже до уровня начала этого года будут несколько лет. Пока весь потенциальный макроэкономический негатив в котировки российских акций еще не заложен.

Постепенно будет лишаться индекс Мосбиржи и такой мощной поддержки, как высокие дивиденды. Сезон отсечки реестров на право получения выплат за прошлый год завершается, вполне возможно, что закрытия дивидендных гэпов можно будет ждать месяцами.

На эту мысль наводит поведение акций самой Московской биржи, которые считаются одними из лучших бумаг в нынешних условиях. Их дивидендная доходность составила 6,2%, но после закрытия реестра бумаги упали в четверг на 8,5%, а в пятницу, когда индекс Мосбиржи прибавил символичные 0,15%, еще на 2,5%. И это при том, что Московская биржа выпустила отчет, согласно которому она увеличила в первом квартале чистую прибыль на 91%: до 5,9 млрд рублей. В результате роста объемов торгов комиссионные доходы организатора торгов на рынке акций выросли почти на 170%, до рекордных 1,1 трлн руб.

Несмотря на динамику последних дней, мы остаемся при своем мнении: акции Мосбиржи стоит держать в средне- и долгосрочных портфелях и наращивать их долю при дальнейших просадках.

Еще хуже может быть динамика акций нефтегазового сектора после закрытия реестров на право получения дивидендов. Если та же Мосбиржа продолжит работать в прибыль и платить высокие дивиденды, то есть сильные сомнения, что компании топливно-энергетического сектора в ближайшие кварталы смогут генерировать прибыль и тем более делиться ею с акционерами. Так что в этом году следование старому трейдерскому правилу Sell in may and go away может принести наилучшие результаты.

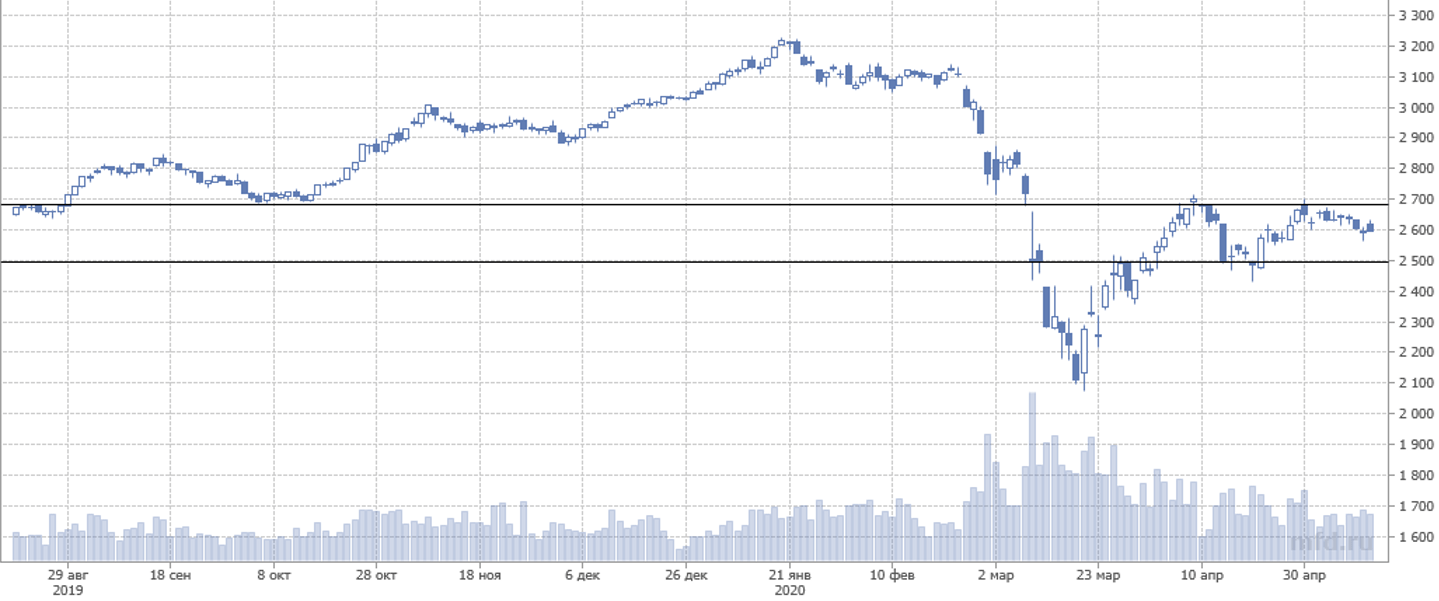

Технический анализ не дает четких сигналов действий на наступившей неделе. На дневном графике индекса Мосбиржи можно выделить не очень четкий боковой канал с границами 2500–2680 пунктов. Уход рублевого индикатора рынка под техническое сопротивление и важную психологическую отметку 2500 пунктов спровоцирует масштабное закрытие «длинных» позиций и ускорение падения индекса Мосбиржи. В случае прорыва сопротивления чуть ниже 2700 пунктов рынок акций будет пробовать уйти в район исторических максимумов. Но такой вариант развития событий мы подробно не анализируем, поскольку считаем его практически невероятным в ближайшие месяцы.

Динамика индекса Московской биржи, дневные свечи

Борис Соловьев, финансовый аналитик