ENG

ENGРиски падения рубля довлели на рынке последние недели. Мы неоднократно предупреждали, что технический анализ говорит об очень большой вероятности тестирования уровня 69 руб. за доллар. И в четверг эта отметка была с легкостью пробита.

Впрочем, еще с утра ничего не предвещало обвала. На Московском финансовом форуме глава Минэкономразвития Максим Орешкин и замминистра финансов Владимир Колычев уверяли, что единственная значимая причина падения рубля — санкции. При этом у Минфина вполне достаточно денег для того, чтобы не только не проводить новые заимствования до конца 2019 г., но и начать выкуп ОФЗ на вторичном рынке. Обратный выкуп ОФЗ — вполне реальный сценарий и помог бы не только снизить затраты на обслуживание госдолга, но и поддержать рынок госбумаг и рубль.

При этом валютные трейдеры уверены: на ближайшем заседании совета директоров Банка России ставка как минимум будет оставлена неизменной, а оптимисты российской валюты надеются на повышение. По крайней мере, глава ЦБ Эльвира Набиуллина в минувший вторник заявила, что поводы для увеличения ставки появились. Действительно, сейчас доходность ОФЗ, так же, как и процентная ставка по заимствованию денег на рынке, составляет 8-9% годовых, в то время как ставка ЦБ равняется 7,25%. Поэтому даже повышение ее уровня до 8% годовых лишь отобразит существующие реалии, то есть рыночную стоимость денег.

Тем более удивительным стало заявление премьера Дмитрия Медведева о необходимости снижать ставки по кредитам, что автоматически подразумевает уменьшение ключевой ставки Банка России. Безусловно, премьер руководствовался лучшими побуждениями, ведь в любом учебнике по экономике написано: снижение процентной ставки Центрального банка ведет к росту экономики. Правда, и инфляция при этом растет.

Однако учебники писались на основе анализа состояния стран с рыночной экономикой. Проблема рыночной части российской экономики не только в ее мизерном объеме (даже такой нерыночный сегмент, как агропромышленный комплекс, в который ежегодно вливаются сотни миллиардов рублей, составляет всего лишь чуть более 4% ВВП), но и в том, что ее развитию мешает не нехватка денег, а отсутствие внутреннего спроса. Что касается тех же металлургов и нефтяников, дающих основной вклад в ВВП, то им, по большому счету, все равно, под какой процент занимать: 8% или 10% годовых. Рентабельность их бизнеса это позволяет. Так, себестоимость добычи барреля нефти в России оценивается в $4-6, в то время как на мировом рынке «бочка» нефти стоит более $65.

Поэтому на заявление Медведева трейдеры отреагировали распродажами как рубля, так и ОФЗ. Участники торгов расценили его не только как существенное уменьшение вероятности повышения ставки, но и как некий раскол среди монетарных властей по поводу проведения дальнейшей денежно-кредитной политики, для чего сейчас абсолютно не время. А дальше последовало непонятное решение Совбеза ООН, которое фактически признало российские власти виновными в отравлении Скрипалей. Теперь будем ждать санкций со стороны мирового сообщества, в том числе Европы. Пока, впрочем, не понятно, коснутся ли они отдельных лиц, «виновных» в отравлении предателя и его дочери, или всей экономики страны.

В то же время в пользу рубля играет снижение вероятности введения крайне жестких санкций со стороны США, которые обсуждаются в американском парламенте.

«По итогам двух из трех запланированных заседаний Конгресса по обсуждению санкций к РФ за предполагаемое вмешательство в американские выборы президента можно отметить некоторое смягчение риторики спикеров. Конгресс полагает, что РФ сможет “выдерживать” санкционный период давления в течение длительной перспективы, что может оказать негативное влияние как на США, так и на американских партнёров. Также конгрессмены склоняются к мнению о том, что санкционное воздействие должно быть более точечным, направленным преимущественно на руководство страны. Некоторые изменения в позициях прослеживаются и в отношении уровня необходимого давления на крупнейшие российские банки: спикеры говорят о вовлеченности российских банков в мировую финансовую систему, что формирует риски для иностранных партнеров РФ в случае ввода масштабных ограничений процессов расчета в отношении отечественных банков. Несмотря на данное смягчение, инвесторы будут ожидать третьего финального слушания по данному вопросу, итогом которого, помимо прочего, могут стать новые ограничения для российского долгового рынка», — отмечает главный аналитик «БКС Премьер» Антон Покатович, который до недавнего времени работал в попавшем под контроль ЦБ «Бинбанке».

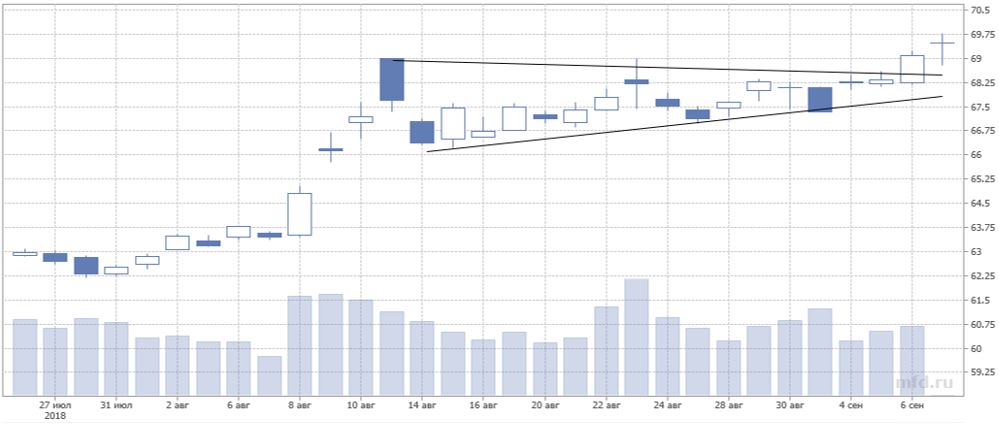

Как и рынок акций, в пятницу валютные торги закрылись без изменений. На дневном графике нарисовалась фигура технического анализа «крест Харами», которая в данный момент является сильным «медвежьим» сигналом для пары доллар-рубль. Поэтому в понедельник—вторник возможно укрепление рубля, а если внешний фон поможет, то и краткосрочный разворот восходящего тренда.

Целью укрепления рубля является отметка 68,3 руб. за доллар, где проходит верхняя грань «треугольника», который был пробит в четверг. Тестирование «треугольника» после его пробития также вписывается в теорию теханализа.

Однако в дальнейшем мы видим высокую вероятность тестирования отметки 70 руб. за доллар. А вот ее пробитие может привести к неконтролируемому падению рубля в район 80-85 руб. за доллар. Для реализации такого негативного сценария нужны новые негативные поводы и/или желание властей так сильно девальвировать национальную валюту.

Динамика котировок пары доллар-рубль, дневные свечи

Борис Соловьев, финансовый аналитик