ENG

ENG

К числу широко осуждаемых тем на всех уровнях власти относится проблема сохранения и укрепления доверия как в обществе, так и в отдельных секторах экономики. Особую актуальность данная проблематика приобретает для наиболее чувствительных секторов экономики, к которым относится финансовый рынок. Доверие к участникам финансового рынка играет одну из ключевых ролей в достижении социально-экономических задач государства.

В современном мире проблема доверия стала первоочередной темой. По подсчетам одного из зарубежных авторов, за 20 лет по затрагиваемой теме было написано 5148 потенциально релевантных статей. О доверии охотно пишут и говорят как журналисты, так и функционирующие банкиры, как отдельные граждане, так и правительства. Постепенно понятие «доверие» переходит из разряда общих, широко употребляемых терминов к терминам, имеющим огромную практическую значимость. Неслучайно еще в 1990-х гг. Deutsche Bank, рекламируя свой институт, утверждал, что «доверие — начало всему!», что доверие — это самая твердая валюта мира.

Нельзя не заметить, что за последние годы, особенно после глобального кризиса 2008–2009 гг., вопросам доверия стало уделяться все больше внимания. И это не случайно. Доверие к финансовым институтам падает, причем не только за последние годы, когда наблюдается волатильность экономического развития, обострение политической ситуации, усиление торговых войн. Снижение уровня доверия (доли респондентов, полагающих, что большинству людей можно доверять) наблюдается с конца 1990-х гг.

В современной мировой экономике Россия находится в группе стран, имеющих наименьший уровень доверия. В 2017–2018 гг. доверие продолжало падать. За 2018 г. по общему уровню доверия к финансовым услугам Россия опустилась на последнее место с индексом 29 из 100. По сравнению с предшествующим годом снижение в России по сравнению с другими странами, к сожалению, оказалось наиболее значительным, рекордным (с 36 до 29 пунктов). Однако, справедливости ради, следует заметить, что оценка проводилась и проводится на основе опросов, которым свойственна эмоциональная окраска и сиюминутный срез. Более того, незавершенным остается вопрос о содержании доверия, его различий от лояльности, доброжелательности и др. бесспорно близких, но одновременно отличных понятий.

В связи с тем, что средства населения являются значимым источником ресурсов на финансовом рынке, значительная часть исследований посвящена именно доверию населения, а не организаций или государственных лиц. Согласно ОЭСР, принципиально можно выделить пять групп определения доверия: доверие к знакомым или незнакомым людям, к негосударственным организациям, организациям закона и порядка и к политическим организациям. Ограничение доступных данных не всегда позволяет получить полноценные результаты исследований доверия, однако даже имеющихся данных бывает достаточно, чтобы сделать соответствующие выводы, особенно в динамике.

Эксперты Финансового университета при Правительстве Российской Федерации исследовали данную проблему на концептуальном и прикладном уровне и пришли к выводу, что оценка доверия должна проводиться на комплексной основе посредством интеграции количественных, объективных индикаторов доверия к участникам финансового рынка с поправкой на эмоциональную составляющую. По результатам исследования оказалось, что опросы показывают приблизительно те же результаты, что результаты НАФИ, однако объективные данные о потоках денежных средств, надежности участников финансового рынка, доступности и удовлетворенности удаленным доступом к услугам, количестве жалоб и др. позволяют прийти к выводу о том, что доверие немного укрепилось, несмотря на пандемию и цифровизацию. Полагаем, оценка доверия к участникам финансового рынка должна идти на комплексной основе, что позволит с учетом факторов, оказывающих влияние на доверие, вырабатывать соответствующие меры.

Модель оценки уровня доверия к участникам финансового рынка включила построение четырех частных индексов, отобранных для оценки участников финансового рынка России: коммерческих банков, страховых организаций, микрофинансовых организаций и негосударственных пенсионных фондов.

Особое внимание уделено при расчете индексов доверия к участникам финансового рынка, индикаторам, характеризующим цифровую инфраструктуру, отношению к финансовым технологиям и опыту.

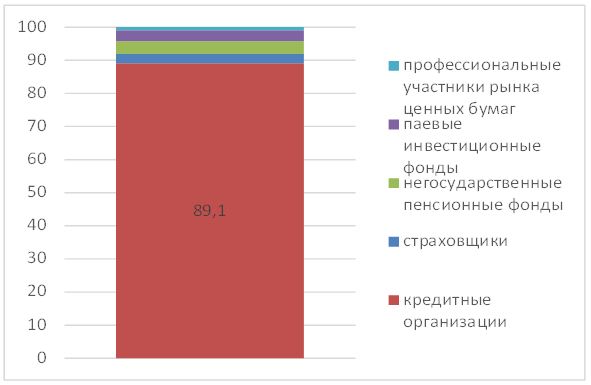

Структура современного финансового рынка, как показывают данные рис. 1, по-прежнему остается недиверсифицированной: значительную часть его формируют кредитные организации. Именно это обстоятельство стало определяющим при обосновании выбора участников и модели оценки доверия к банковскому сектору, страховым компаниям, негосударственным пенсионным фондам и микрофинансовым организациям.

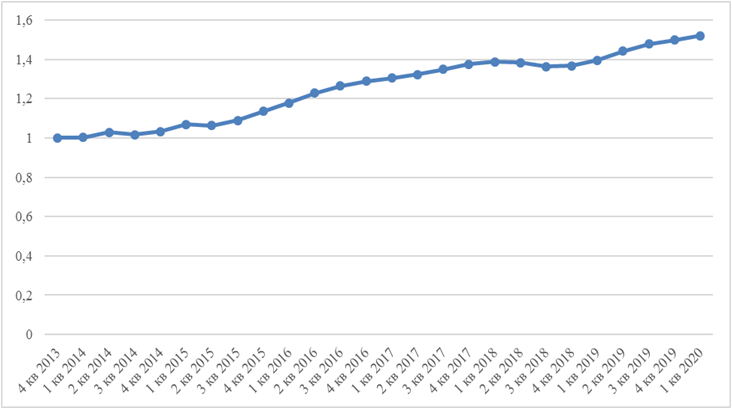

Агрегирование частных индексов позволило определить совокупный уровень доверия ко всему финансовому рынку. Кроме того, была проведена оценка влияния факторов, которые позволили объяснить уровень доверия к различным институтам финансового рынка и его изменение во времени. Индексы рассчитаны в базисном выражении, результаты расчетов показаны на рис. 2–4. Доверие кредитным организациям за рассматриваемый временной интервал постепенно укрепляется, хотя заметен некоторый спад в 2018 году.

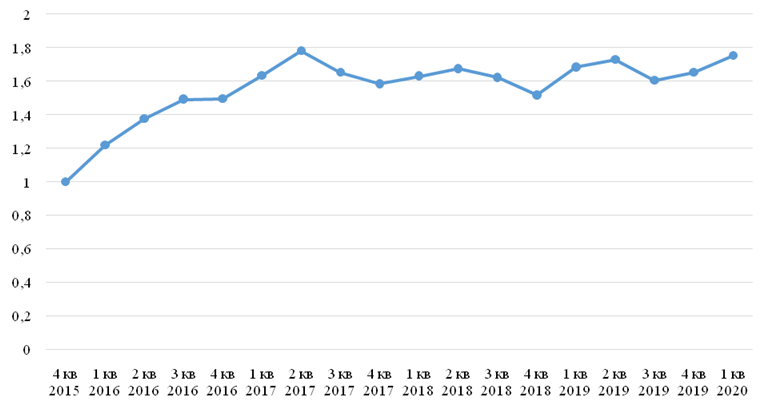

Как показывают данные рис. 3, к страховым компаниям доверие стремительно росло вплоть до середины 2017 года, но затем вошло

в фазу умеренной волатильности.

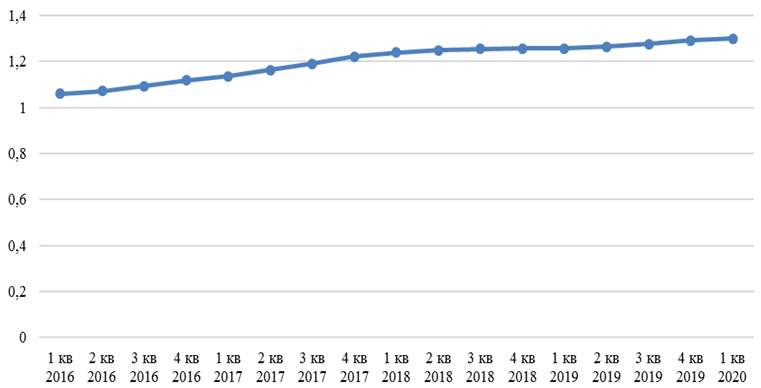

Негосударственные пенсионные фонды характеризовались постепенным ростом доверия на всем наблюдаемом временном интервале. На основании исследования полученного интегрального индекса доверия были сформированы пять групп влияющих на него факторов.

Во-первых, достаточно существенные связи были обнаружены в отношении динамики достаточности капитала и уровня его рентабельности. Во-вторых, строго положительная взаимозависимость при любой величине лага была зафиксирована между индексом доверия и количеством отозванных лицензий у банков. В-третьих, за исключением индекса Московской биржи IMOEX все факторы из группы «состояние макроэкономики и финансового рынка» показали заметные коэффициенты корреляции, но при различных лагах. Правда, многие из этих факторов являются взаимозаменяемыми (сильно коррелированными между собой). В группах «качество продуктов и услуг» и «соответствие ценовой политики рыночным параметрам» уровни корреляций оказались не слишком велики. Таким образом, были обнаружены факторы доверия, которые существенным образом взаимосвязаны с индексом доверия кредитным организациям, что позволило построить модель прогнозирования этого индекса с опережением в полгода.

Исследование подготовлено коллективом экспертов под руководством профессора, доктора экономических наук О. И. Лаврушина, авторский коллектив: И. В. Ларионова, Н. И. Валенцева, О. С. Рудакова, Е. И. Мешкова, О. У. Авис, С. В. Зубкова, Д. А. Чичуленков, Н. А. Екимова, М. А. Юревич, А. К. Маргарян, Е. Д. Мешкова, Т. С. Дедюхина, С. В. Акименко