ENG

ENGПоследние несколько недель мы неоднократно предупреждали о слабости российского рынка акций и советовали сокращать среднесрочные позиции по широкому спектру бумаг. Теперь опасения относительно второй волны сильного снижения лишь возросли.

В первой половине недели ничто не предвещало беды. Но в четверг американский рынок акций рухнул на 6–7%, причем в отсутствие каких-либо значимых поводов. В среду ФРС оставил ставку без изменений на минимальных уровнях. Но и ее снижения до отрицательных величин никто не ждал: глава ФРС Джером Пауэлл неоднократно ранее говорил, что Федрезерв категорически против таких мер, поскольку они не дадут экономике новых стимулов роста.

На традиционной пресс-конференции Пауэлл заявил, что американский регулятор не будет снижать меры количественного смягчения, чего боялись многие участники рынка в связи с вышедшей неделей ранее отличной отчетностью по рынку занятости в США. Более того, глава ФРС заверил, что Федрезерв и впредь готов предоставлять практически безграничный объем ликвидности через сделки РЕПО. Правда, прогнозы по экономике США не были особо радужными.

Таким образом, результаты двухдневного заседания ФРС можно назвать умеренно положительными, поскольку опасения сворачивания поддержки экономики не реализовались.

Однако торги американскими фьючерсами в четверг начались с процентного снижения, а в течение дня негативные настроения лишь усиливались. С открытием же американской фондовой сессии продажи стали принимать панический характер; по итогам дня американские индексы потеряли 6–7% капитализации.

Но это не самое страшное. Гораздо хуже, что начался выход из всех биржевых активов, включая биткоин и даже золото, которое многие инвесторы продают лишь в самом крайнем случае. Такая картина наблюдалась в марте, но тогда она была вызвана кризисом ликвидности в западной финансовой системе. Сейчас же о дефиците денег говорить не приходится — по оценкам, за март-май в мировую экономику было дополнительно влито порядка $25 трлн. Именно такой вброс наличности позволил быстро отрасти биржевым рынкам и сырьевым активам, включая нефть и то же золото.

Обычно после такого обвала, как мы наблюдали в четверг, инвесторы откупают подешевевшие бумаги, в том числе за счет закрытия «коротких» позиций спекулянтами. Действительно, в пятницу американский рынок акций подрос на 1,3–1,9%. Но этого слишком мало, чтобы говорить о том, что падение четверга было лишь случайностью.

Наиболее убедительной выглядит версия, что инвесторы испугались резкого роста числа заболевших коронавирусом в США. Если это так, то распродажи на этой неделе продолжатся, хотя бы на той информации, что Китай ввел военное положение в Пекине из-за пандемии. Так что ожидания быстрого восстановления мировой экономики могут не оправдаться.

Российский рынок акций очень вяло отыгрывал западный позитив в первой половине недели, но и на падение западных индикаторов также отреагировал меньшим снижением. Возможно, потому что основная волна распродаж пришлась на время, когда акции на Московской бирже уже перестали торговаться.

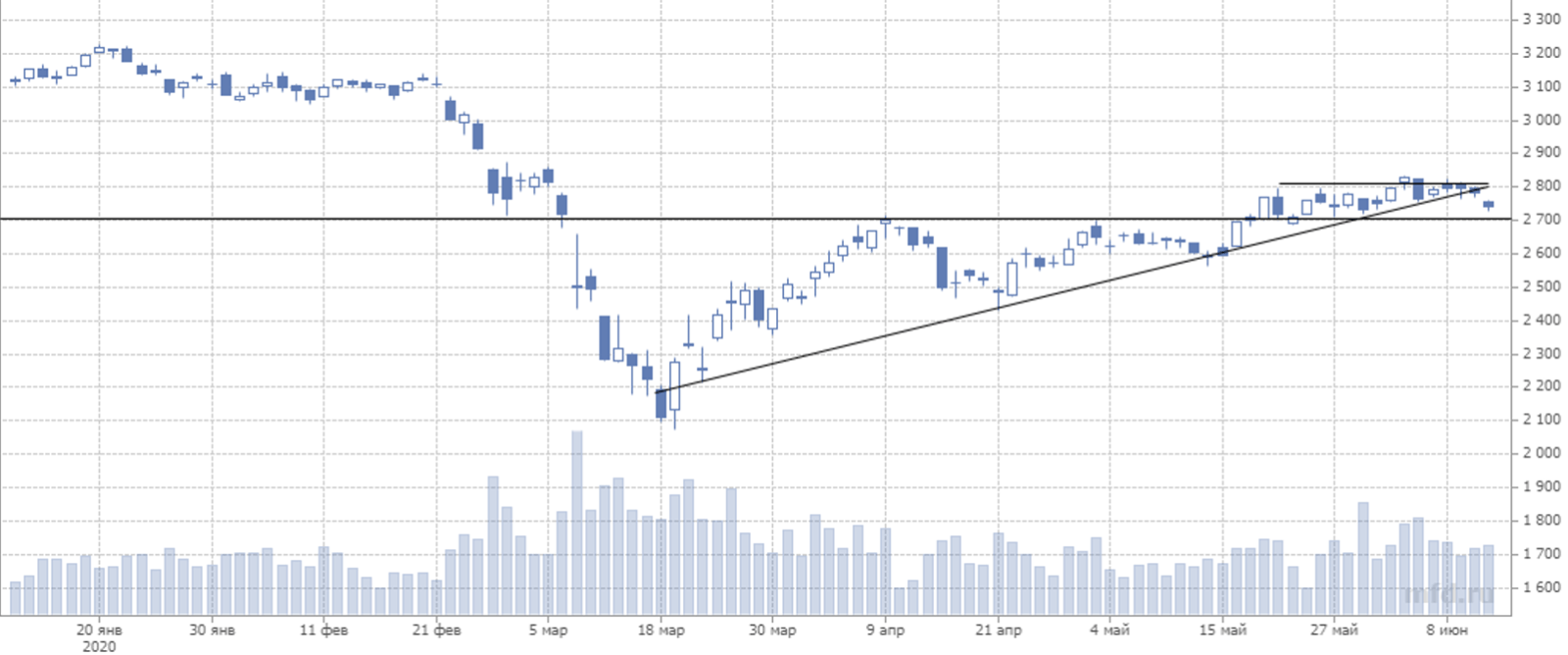

С технической точки зрения индекс Московской биржи несколько раз тестировал верхнюю границу бокового канала на уровне 2810 пунктов, но закрепиться выше ему так и не удалось. Фиксация даже небольшой прибыли быстро отправляла рублевый индикатор рынка под эту отметку, в том числе на позитивном внешнем фоне. Это является ярким свидетельством слабости биржевых «быков».

Обычно после нескольких неудачных попыток пробоя сопротивления инвесторы начинают сокращать «длинные» позиции. На возросших рисках вполне можно ожидать, что индекс Мосбиржи быстро откатится к нижней границе боковика 2700 пунктов и при ухудшении внешнего фона без особых сложностей ее пробьет.

Пока российский рынок акций продолжает поддерживать приток новых средств частных инвесторов и желание получить высокие дивиденды за прошлый год. Что касается последнего момента, все больше и больше зреет мнение, что по многим эмитентам дивидендный гэп после закрытия реестра на право получения дивидендов будет отыгрываться месяцы.

Отдельно стоит отметить ситуацию с «Норильским Никелем». Ранее глава компании Владимир Потанин заявлял, что все последствия аварии в Норильске будут устранены за средства ГМК, но это не отразится на уровне дивидендов. На прошлой неделе по СМИ прошла информация, что Потанин предложил акционерам не выплачивать в этом году промежуточные дивиденды и ограничиться годовыми выплатами в минимальном размере $1 млрд. На этой информации в пятницу «Норникель» потерял 3,75% капитализации, и все говорит о том, что снижение может продолжиться. Акции ГМК — одни из немногих, которые выросли с начала этого года при общем снижении рынка. Поэтому инвесторам есть что фиксировать, они будут опасаться потерять заработанное.

Однако в данный момент нет полной уверенности в возобновлении падения мирового рынка. Более четкие прогнозы можно будет давать лишь к середине недели. В любом случае мы ждем, что российский рынок акций будет продолжать выглядеть хуже западных аналогов.

В среднесрочных портфелях рекомендуем оставить лишь бумаги золотодобывающих компаний «Полюс» и «Полиметалл». Они обещают показать одну из лучших положительных динамик в результате быстрого восстановления цен на золото и девальвации рубля. При ослаблении рубля и развороте рынка вверх предпочтение стоит отдавать акциям черных металлургов, которые пока обещают сохранить высокие дивидендные выплаты и также выиграют от девальвации рубля. Для спекулятивных шортов наиболее привлекательными на сей момент кажутся акции ВТБ, Сбербанка и «Газпрома».

Техническая картина пока говорит в пользу продаж российских акций. Индекс Мосбиржи не только откатился от верхней границы боковика; наблюдается пробой линии поддержки восходящего тренда и выход из фигуры «треугольник» вниз, несмотря на то что обычно «треугольник» такой формации пробивается вверх. Впрочем, пока эти сильные «медвежьи» сигналы нуждаются в подтверждении.

Динамика индекса Мосбиржи, дневные свечи

Борис Соловьев, финансовый аналитик