ENG

ENG![]()

Торги на российском фондовом рынке на прошлой неделе прошли спокойно. Индекс Московской биржи консолидировался недалеко от исторических максимумов, но сил для тестирования этого уровня и тем более его пробития не нашлось.

Отсутствие возможностей роста и отыгрывания внешних позитивных факторов, прежде всего перспектив улучшения отношений России и Европы, а также выросших цен на нефть, кроется исключительно в отсутствии свежих денег на рынке. Более того, нерезиденты продолжают изымать свои инвестиции в российские активы.

«Зарубежные инвесторы продолжают бежать из российских активов. Отток капитала с фондового и долгового рынков России через фонды (с учетом всех фондов, инвестирующих в акции и облигации России) составил с 24 по 30 мая $270 млн против $250 млн неделей ранее. Отток капитала продолжался весь май, сделав его самым слабым месяцем для российских фондов с ноября 2016 г. Стоит отметить, что по всем остальным развивающимся рынкам наблюдается схожая динамика», — говорит Василий Олейник из «Финама».

На самом деле, исход инвесторов начался еще в последнюю неделю апреля, но тогда он составлял около $10 млн и имел чисто символический характер; еще ничто не предвещало грозу. Всего же за последние пять недель нерезиденты вывели с российского рынка порядка $700 млн — это больше, чем приток с начала года.

Кроме внешних причин, таких как падение интереса к развивающимся рынкам, как отмечает ряд трейдеров, бегство инвестиционного капитала из России вызвано разочарованием новым составом правительства, в котором нет принципиальных изменений. Поэтому есть большие сомнения, что экономика страны сможет не только начать компенсировать отставание от развитых стран, но и даже выйти на среднемировой темп роста.

В то же время внешний фон начал улучшаться — американский рынок акций закрыл неделю ростом. Западные фондовые площадки как-то перестали реагировать на обострение торговой войны, хотя Европа и готовит ответные меры в отношении американских товаров после введения Штатами ввозных пошлин на сталь и алюминий и заявлений о намерении ввести такие пошлины на автомобили.

Однако падению российских акций препятствует прежде всего разгар дивидендного сезона — до конца июня закроют реестры на получение годовых выплат много компаний, дивидендная доходность по акциям которых составит 6-10%. Кроме того, торговый конфликт Китая и Европы с Америкой уже приводит к налаживанию диалога России с европейскими партнерами, результатом которого может стать хотя бы частичная отмена санкций и возобновление притока европейских инвестиций.

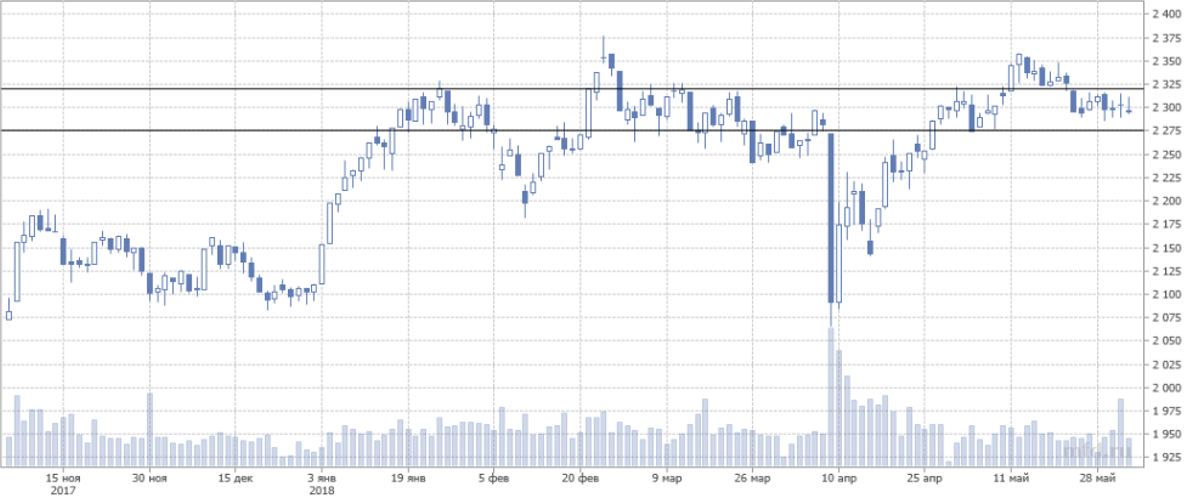

Однако эти факторы не смогут долго удерживать российский рынок акций от падения. И здесь прослеживается прямая аналогия с нефтью — если вторую половину прошлого года и первый квартал 2018 г. основным драйвером роста российского рынка была дорожающая нефть, то сейчас и акции, и рубль слабо реагируют на рост нефтяных котировок, зато отыгрывают их падение. С технической точки зрения рынок на минувшую неделю не только не смог протестировать сопротивление 2320 пунктов, но и закрылся ниже психологически важной отметки 2300 пунктов. Таким образом, рынок вошел в стадию консолидации, откуда движение может быть на 5-8% как вверх, так и вниз. Но для роста нет денег, а для падения пока нет повода.

Серьезной поддержкой Индексу Московской биржи в случае коррекционных настроений станет диапазон 2270—2275 пунктов — для его прохода вниз понадобятся весомые основания.

В такой ситуации лучше не совершать среднесрочных сделок, оставляя в портфеле дивидендные бумаги.

Динамика Индекса Московской биржи, дневные свечи

Борис Соловьев, финансовый аналитик