ENG

ENGВсю неделю мировые фондовые индексы, и российский индекс Московской биржи в частности, провели в боковике в ожидании ключевого события последних недель — саммита «Большой двадцатки».

В рамках этого мероприятия была намечена встреча президента США Дональда Трампа с председателем КНР Си Цзиньпином. От этой встречи инвесторы ждали решения вопроса о торговой сделке между двумя крупнейшими мировыми экономиками. Причем в последние дни перед мероприятием оптимизм нарастал.

Российский рынок акций, в принципе, неплохо коррелировал с западными площадками, успел переписать исторический максимум, но по итогам недели существенных изменений не произошло. Еще в четверг отечественные инвесторы надеялись на какое-то ослабление напряженности в отношениях Москвы и Вашингтона, но их не произошло. В пятницу прошла почти полуторачасовая встреча Дональда Трампа с Владимиром Путиным, но по ее итогам были лишь официозно-протокольные публикации, из чего аналитики сделали вывод об отсутствии какого-то прогресса между лидерами двух стран.

Не лучше прошли и переговоры Путина с премьером Великобритании Терезой Мэй. Вроде она и хочет пойти на какое-то сближение, но в очередной раз требует от Москвы взять на себя ответственность за отравления Скрипалей. На этом фоне под вечер пятницы российский рынок акций перешел к снижению.

В общем, можно констатировать, что прошедший саммит G-20 не принес России никаких политических дивидендов, что в условиях нашей откровенно слабой экономики можно считать негативом.

«Индексы Мосбиржи и РТС завершают неделю небольшим снижением, недалеко от ближайших поддержек (2760 и 1375 пунктов). Их преодоление может открыть дорогу к развитию коррекционного снижения в район 2740 и 1360 пунктов соответственно, чего не исключают технические индикаторы, указывающие на близость индексов к зоне перекупленности. Признаков более масштабной коррекции пока не наблюдается. На мировых фондовых площадках настроения в конце недели оставались умеренно оптимистичными… В понедельник все внимание рынков будет направлено на торговые новости, а также на заседание ОПЕК+. Отсутствие значимого прогресса в торговых переговорах может спровоцировать продажи рискованных активов», — отмечает Елена Кожухова из ИК «Велес Капитал».

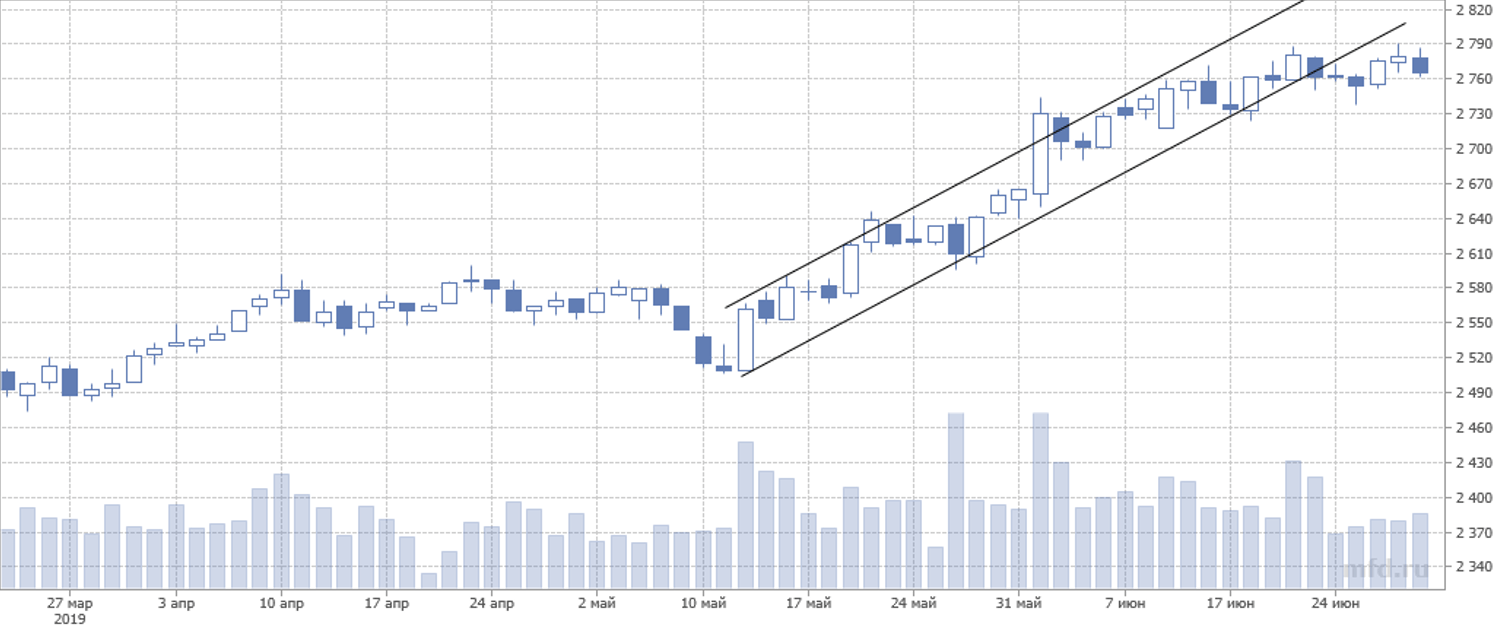

С технической точки зрения индекс Мосбиржи вышел из восходящего канала, в котором торговался с середины мая, и залег в боковик. Тем самым, с одной стороны, снята краткосрочная перекупленность рынка, а с другой, появились сигналы о снижении сил покупателей.

Впрочем, в первые дни наступившей недели о техническом анализе можно позабыть — рынок будет отыгрывать новости, среди которых уже известные итоги переговоров Трампа с Си Цзиньпином, а также стартующий сегодня саммит ОПЕК+.

Все говорит в пользу того, что мировые финансовые рынки получили новый импульс для роста. После переговоров со своим китайским коллегой Трамп выразил удовлетворение их итогами, сказал о возобновлении переговорного процесса, а также заверил, что не будет вводить новые пошлины на китайские товары. В принципе, этого и ожидал рынок, но были опасения, что в последний момент что-то сорвется и пойдет не так, поэтому благоприятный исход переговоров в котировках заложен еще не в полном объеме.

Пока непонятно, насколько долго и сильно рынки акций будут отыгрывать этот позитив. Американские фондовые индексы находятся вблизи исторических максимумов, и вероятность фиксации прибыли высока. Кроме того, по оценкам, в портфелях американских инвесторов доля денежных средств составляет рекордно малую величину — порядка 15%, то есть покупать особо не на что. Поэтому нужно быть готовым быстро фиксировать прибыль и по отечественным бумагам при первых признаках разворота рынка американского.

Динамика индекса Московской биржи, дневные свечи

Борис Соловьев, финансовый аналитик