ENG

ENGНа прошлой неделе рубль рухнул. Падение было малоожидаемым: еще в понедельник ничего не предвещало такого драматического развития событий.

В начале недели рынок вроде бы начал отходить от негатива, вызванного внесением группой сенаторов в Конгресс США законопроекта о новых санкциях в отношении России. Однако в среду «Коммерсант» опубликовал подробности документа, и рубль посыпался. Сенаторы, в частности, предлагают заморозить активы семи российских банков и запретить для них расчеты в долларах. Предлагается также установить мораторий на операции с новыми выпусками российского госдолга. Но падение рубля, на наш взгляд, было вызвано не столько угрозой санкций, сколько внутренними проблемами. Блокирование средств российских банков в США не нанесет особого ущерба нашим банкам, но при этом даст все основания кредитным организациям объявить дефолт по долговым обязательствам из-за форс-мажора. В результате пострадают западные, в том числе американские, инвесторы. Это грозит подачей исков к администрации США.

Более того, с высокой вероятностью Россия примет решение отказаться от доллара в международных расчетах. То есть продажи нефти, газа, металлов и другого российского сырья будут осуществляться за другую валюту — в основном евро. Этот шаг неминуемо будет поддержан Евросоюзом и странами БРИКС, которые также сократят долю долларовых расчетов. Таким образом, по доллару как основной мировой валюте будет нанесен сокрушительный удар, и неизвестно, сможет ли от него американская валюта оправиться, особенно если в борьбу против «зеленого» активно вступит Китай. Отсюда можно сделать вполне логичный вывод, что законопроект писали, мягко говоря, далеко не умные люди, и нет сомнений, что в таком виде он не пройдет.

Потом Штаты объявили о введении с 22 августа еще одних санкций из-за «дела Скрипаля». Тем самым еще раз было доказано, что все тезисы о западной демократии и главенстве закона являются не более чем пустым звуком: причастность России к отравлению предателя не доказана.

Впрочем, и сами санкции не особо страшны: сейчас они блокируют поставки из США в Россию продукции «двойного назначения», которая и так почти к нам не поставлялась. Второй «транш» санкций может привести к понижению уровня дипломатических отношений, запрету на полеты «Аэрофлота» в США и прекращению американского экспорта. Но и эти действия не могут нанести особого урона российской экономики, тем более что позднее Штаты открестились от намерения не пускать в страну «Аэрофлот».

Поэтому, на наш взгляд, санкционная тематика стала лишь поводом для падения рубля. Гораздо больший, чем все планируемые санкции, негативный эффект для экономики вызовет повышение НДС, при том что рост ВВП РФ и так отстает от среднемирового показателя в 2 раза. В пользу превалирования внутренних проблем над внешними свидетельствует относительно слабое падение рынка акций, который всегда первым реагирует на потенциальный негатив. Поэтому отсутствие перспектив роста экономики в совокупности с необходимостью аккумулировать средства для выполнения указов президента рано или поздно должно было уронить курс рубля, ведь других источников поступления средств, кроме как девальвация рубля и повышения налоговой нагрузки на бизнес, у государства просто нет. К этому добавляется и очень вероятная отмена пенсионной реформы. Намерение властей повысить пенсионный возраст на фоне продолжающегося ухудшения уровня жизни уже ударило по рейтингу президента и может привести к более печальным политическим последствиям для правящей элиты. Поэтому вполне возможно, что пенсионная реформа «по просьбам трудящихся» будет отменена, а пенсии будут платиться девальвированными рублями.

Сложившаяся ситуация на валютном рынке практически поставила крест на намерении Минфина разместить в 3-м квартале рекордный объем ОФЗ. В условиях бесконтрольного падения национальной валюты рублевые бумаги никому не нужны, потому что всю рублевую доходность просто съест девальвация. Монетарные власти говорят, что смогут выполнить план по заимствованиям за счет внутренних инвесторов, но, скорее всего, ОФЗ будут покупать лишь госбанки, которые не смогут противостоять административному давлению. Учитывая тенденцию охлаждения инвесторов к развивающимся странам, можно ожидать, что нерезиденты не только не прельстятся новыми российскими госбумагами, но и будут избавляться от имеющихся.

В таких условиях вероятно повышение ключевой ставки ЦБ. Другие механизмы, такие как снижение закупок валюты Минфином для создания непонятных резервов, устранение с рынка спекулянтов, или поддержка курса национальной валюты за счет грамотных операций на рынке, регулятор применять вряд ли будет.

Ситуация напоминает 2014—2015 гг., когда нам объясняли обвал рубля действиями спекулянтов, а валютные интервенции ЦБ лишь увеличивали прибыль спекулянтов. На самом деле спекулянта можно убрать с рынка в течение часа: для этого достаточно запретить маржинальные операции с валютой и повысить гарантийное обеспечение при сделках с валютными фьючерсами.

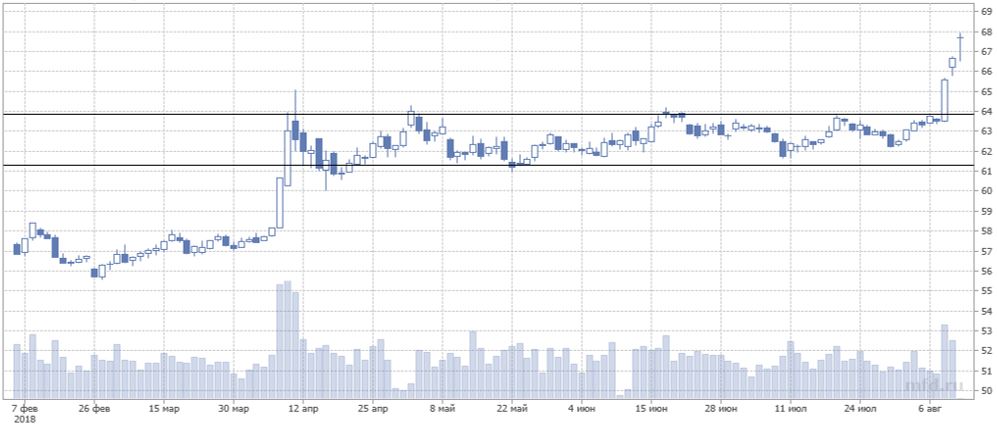

С технической точки зрения рубль пробил верхнюю границу бокового канала на уровне 64 руб. за доллар, в котором «деревянный» торговался с середины апреля. В пятницу российская валюта закрепилась выше следующего сопротивления 67 руб. за доллар, и теперь дорога на «круглую» отметку 70 открыта.

«Менее чем за три дня российская валюта подешевела относительно американской на 6% — с 63,5 до 67,3 руб./$. Что дальше? Преодоление долларом данной отметки — тревожный симптом, поскольку это важный технический уровень сопротивления. Бывают, конечно, так называемые ложные пробои уровней, когда рынок быстро отыгрывает назад. Но в данном случае это похоже на устойчивый тренд. И если доллар преодолеет отметку в 67,5 руб./$, ему прямая дорога к 69 руб./$. Стоит также отметить, что столь стремительное падение рубля связано с тем, что в российской банковской системе, возможно, наблюдается некий дефицит долларов. В течение нескольких последних лет крупнейшие российские компании активно замещали валютный долг рублевым, при погашении валютного при этом постепенно «вымывая» долларовые запасы российских банков. О том, что эти запасы стали ниже необходимого уровня, косвенно свидетельствует резкий взлет процентных ставок по долларовым депозитам в российских банках: к июню, по данным ЦБ РФ, средние ставки по вкладам на срок до года подскочили до 1,76% годовых против 0,83% в апреле (в январе было 0,76%, в мае 1,49%; данные за июль пока не опубликованы). Таким образом, не исключено, что в российской банковской системе просто физически не хватает долларов, чтобы дать отпор спекулятивным атакам на рубль, и в ближайшие если не часы, то дни мы увидим новый виток обесценивания российской валюты», — считает Сергей Дроздов из «Финама».

Но все-таки мы считаем, что рубль локально перепродан. В начале недели следует ждать небольшого отката котировок, хотя бы в район 66 руб. за доллар. Дальнейшая динамика рубля будет зависеть прежде всего от объема вывода денег с российского рынка нерезидентами.

Динамика валютной пары доллар-рубль, дневные свечи

Борис Соловьев, финансовый аналитик