ENG

ENG

Страны бывшего СНГ входят в блок стран, которые классифицируются как emerging markets. Валюты в данном блоке, хотя по себе и разные (российский рубль, украинская гривна, турецкая лира, южноафриканский ранд, казахстанский тенге и другие), часто ведут себя по отношению к западным валютам как единый организм — то есть торгуются против резервных иностранных валют (в особенности американского доллара) как одно единое.

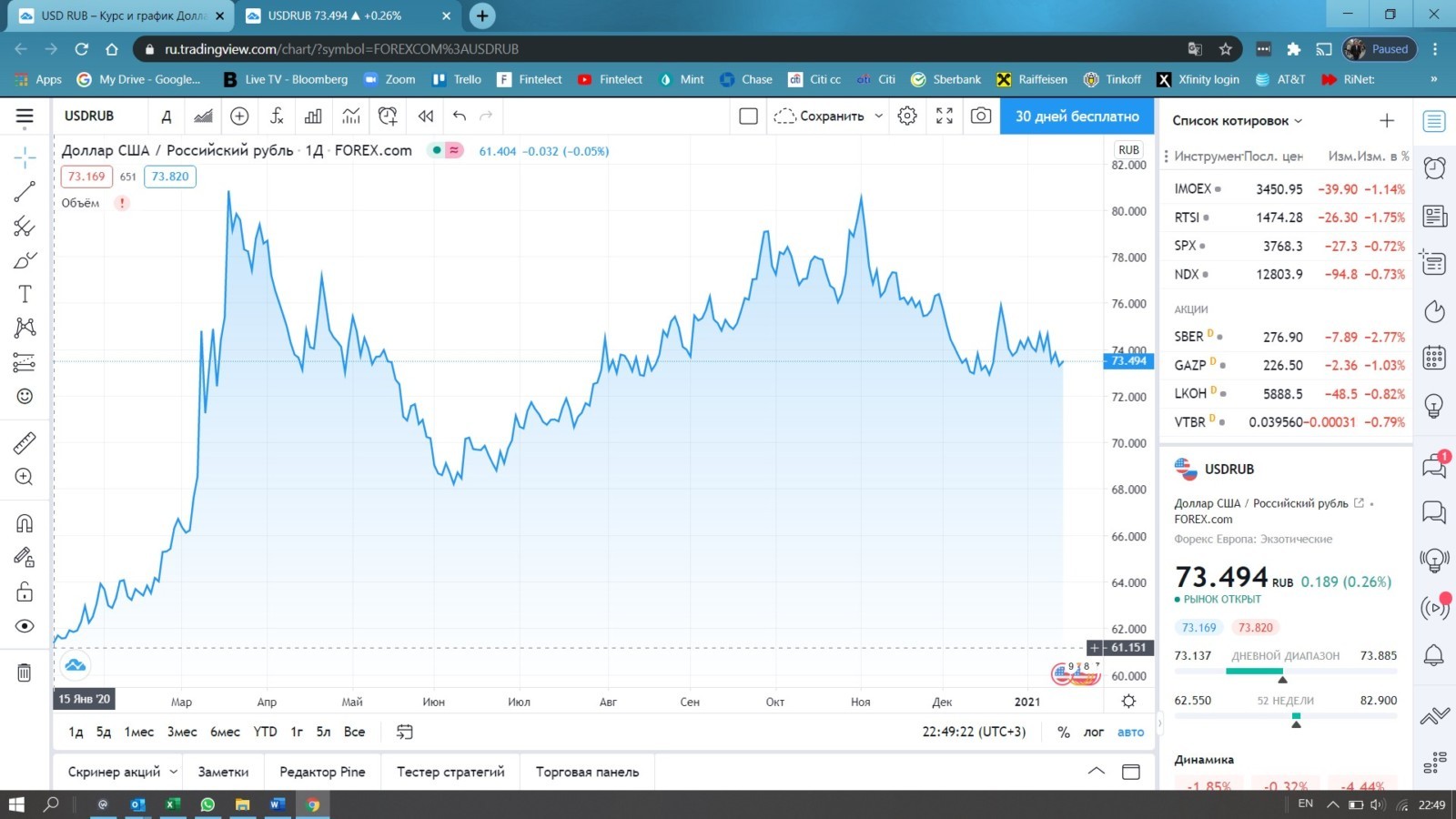

Если мы посмотрим на графики ниже, где показана история торгов доллара против рубля, гривны и тенге в 2020 году, мы увидим похожую картину.

Российский рубль был около 61:1 против доллара в начале 2020-го и закончил год на уровне 74:1. Это падение стоимости российской валюты на более 21% за год. Украинская гривна торговалась в начале 2020 года около 24:1 к доллару, но в конце года — по 28. Это обесценивание гривны на 17%. Казахстанский тенге был на уровне 375:1 против доллара в январе 2020 г. и на уровне 420:1 в конце декабря. Это де-факто девальвация казахстанской валюты на 12%.

Так что все основные валюты бывшего СНГ упали против доллара, что не удивительно в лице глобального экономического кризиса в 2020 году. Вопрос, на который мы постараемся ответить в данной статье: чего можно ожидать от основных валют СНГ в 2021 году? Или, более точно: что на них повлияет?

Что делает валюты блока emerging markets волатильными?

Перед тем как мы ответим на основной вопрос, вот экономическая теория, которая обеспечит понимание того, почему валюты в развивающихся странах волатильные (то есть рисковые). Валюты подразделяются на «твердые» и «мягкие», причем первые считаются надежными, широко распространенными и ценными. Чем более развита страна, тем больше предполагается, что она владеет «твердой валютой». Вот почему международные интернет-магазины часто указывают цены в долларах США или евро, а международные товары (природные ресурсы, как нефть и металлы) также оцениваются (и котируются) в твердой валюте. Например, Индия является второй по численности населения страной на земле, но ее валюта, рупия, не продается в массовом порядке.

Уровень одной валюты по отношению к другой имеет разветвления на способность страны импортировать и экспортировать. Слабая валюта позволяет экспортировать больше за счет повышения конкурентоспособности, но затем это приводит к удорожанию импорта товаров. Таким образом, обменный курс часто является основным показателем, на котором местные правительства и центральные банки должны сосредоточить внимание в экономике.

Так вот, можно сделать аргумент, что из-за отсутствия огромного размера экономик в развивающихся странах валюты там страдают от побочных эффектов интервенций со стороны развитых стран. Например, после финансового кризиса 2008 года экономики многих западных стран приступили к реализации программ, называемых «Количественным смягчением (QE)», которые были направлены на стабилизацию экономик через покупку их центральными банками долговых активов (облигаций) у коммерческих банков. Это позволило коммерческим банкам превратить неликвидные (а иногда — переоцененные) облигации на своих балансах в ликвидные денежные средства с предполагаемым эффектом — банки смогли затем направить реализованные деньги на покупку новых активов, то есть стимулировать экономику. В результате политика выкупа облигаций со стороны центральных банков в развитых странах (в особенности США) привела к резкому увеличению балансов центральных банков по сравнению с ВВП их экономик.

Для инвесторов в развитых странах это создало проблемы, поскольку программы количественного смягчения снизили доходность облигаций (повышение спроса на облигацию приводит к росту ее цены и падению ее доходности). Куда инвесторы могли повернуться с целью получения дохода? Одно из направлений — страны в развивающемся блоке. В результате спрос на валюты развивающихся рынков повысился. По оценкам, $7 трлн (из-за количественного смягчения Федеральным Резервом США) направились на развивающиеся рынки после 2008 года.

Приток капитала имел два потенциально отрицательных эффекта для местных правительств в блоке emerging markets — (а) спрос на местные валюты поднял их в цене против доллара/евро, и их подорожание сделало экспорт из этих стран менее конкурентным, и (б) местные центральные банки начали печатать местные деньги, чтобы обесценить иностранную валюту, что привело к пузырям на рынке облигаций. Бразилия — одна из стран, где эффекты количественного смягчения серьезно повлияли на внутреннюю экономику.

Природные ресурсы (товары) и важность стран emerging markets

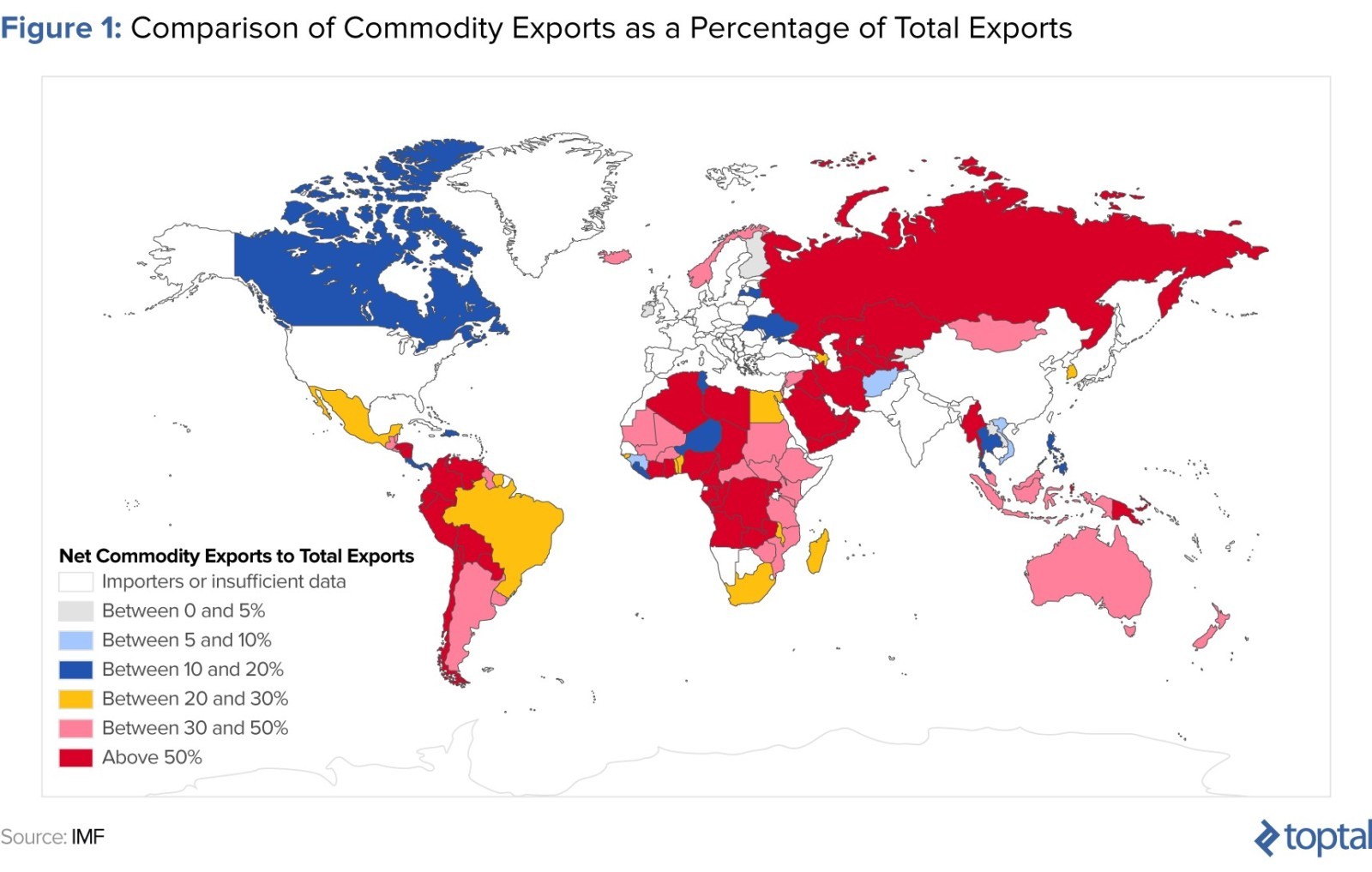

Торговля между странами может осуществляться в форме услуг, продуктов или товаров. Если не вдаваться в макроэкономику, сравнительные преимущества диктуют, что в торговле товарами и услугами добиться успеха труднее, чем в торговле сырьевыми товарами — уголь остается неизменным независимо от того, где добывается. Таким образом, торговля сырьевыми товарами, как правило, является самым простым, быстрым и потенциально наиболее прибыльным путем для стран с формирующимся рынком для экспорта и создания ВВП. За исключением таких стран, как Канада и Австралия, график ниже демонстрирует доминирование экспорта природных товаров в экономиках блока развивающихся стран (emerging markets).

Эффект доминирования заключается в том, что страны emerging markets неразрывно связаны с динамикой цен на сырьевые товары. Это создает две крайности — явление, известное как «голландская болезнь»:

- Когда цены на сырьевые товары растут, валюта экспортера повышается, он импортирует больше.

- Когда цены на сырьевые товары падают, местная валюта падает, дефицит бюджета быстро вырастает, нет экспортной отрасли, к которой можно было бы прибегать, чтобы спастись.

Кульминацией является то, что валюты развивающихся стран рассматриваются «отражающими» цены на сырье. Эта связь означает, что правительства и центральные банки в странах emerging markets имеют ограниченный контроль над своими валютами — так как мировые товарные рынки в значительной степени определяют их состояние. Из-за этого волатильность валют на развивающихся рынках высока, поскольку ее показатели связаны с макроэкономическими и политическими проблемами в глобальном масштабе.

Чего же стоит ожидать в 2021 году?

Все это приводит нас к ожидаемой в 2021 году ситуации. Мы ожидаем, что данный год должен быть перспективным для развивающихся стран в общем порядке и потому позитивным для местных валют. Вот почему мы так думаем.

- 2020 год отразился негативно на глобальной экономике, соответственно, падение экономического роста в лице пандемии коронавируса снизило спрос на природные ресурсы. Мы ожидаем, что в этом году глобальная экономика переживет некий отскок параллельно нашему выходу из-под эффекта пандемии.

- Отскок на экономическом фронте должен потянуть за собой цены на основные ресурсы, такие как нефть и металлы (цинк, алюминий, свинец, железная руда и другие).

- Как показано выше, есть особая и сильная корреляция между ценами на товары и ресурсы и на курсы местных валют развивающихся стран. Мы ожидаем, рост цен на нефть и металлы поможет валютам в таких странах, как Россия и Казахстан. Оставив на момент все другие факторы в стороне, возобновление глобального экономического роста должно постигнуть силу рубля и тенге против доллара.

- Мы также понимаем, что местные банковские ставки и доходность многих финансовых активов в развитых странах находятся близко к 0%, так что интерес от финансовых инвесторов к активам в emerging markets продолжится в 2021 году. Усиление валют и улучшение макроэкономической ситуации в развивающихся странах должны за собой подтянуть западный интерес к финансовым активам на рынках России, Украины и Казахстана. Под этими активами мы первым делом имеем в виду фондовый рынок (местные акции).

Заключение

История местных рынков в СНГ показывает, что валюты здесь волатильны и при каждом финансовом кризисе сильно страдают. Все надежды в 2021 году — на то, что мир начнет выползать из-под покрывала Covid-19. Если мы успешно начнем восстанавливаться и экономика мира начнет расти, рост для развивающихся рынков и местных валют должен стать заметным. Если же Covid не распустит свои клещи так быстро — или, более того, финансовые рынки перевернутся вниз, потянув за собой экономику и цены на природные ресурсы, то реакция на местные валюты в emerging markets, включая СНГ, будет негативной.

Так что, друзья, пристегните ремни, время скоро покажет!