ENG

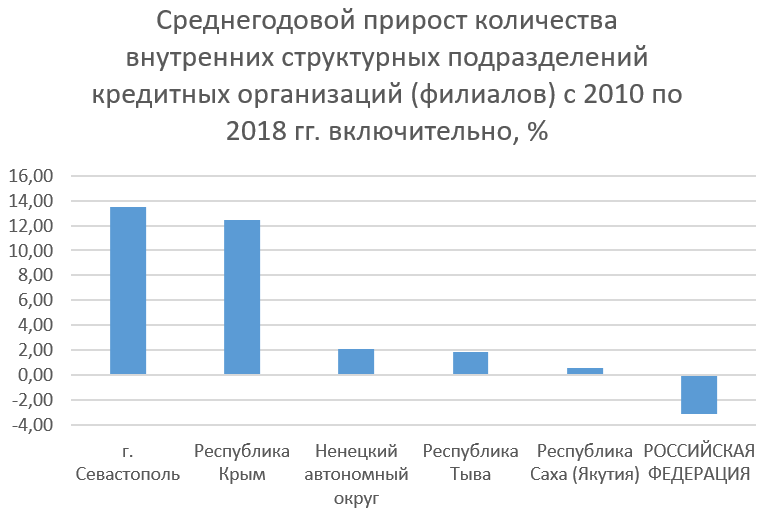

ENGВниманию читателей предлагается рейтинг регионов по среднегодовому приросту количества внутренних структурных подразделений кредитных организаций (филиалов) с 2010 по 2018 гг. включительно.

Рейтинг интересен хотя бы тем, что многие эксперты прогнозируют: сети «физических» отделений в банках должны сокращаться благодаря прогрессу в дистанционном обслуживании. Так оно и оказалось: в подавляющем большинстве регионов России прирост числа банковских отделений отрицательный. Исключение составляют только «окраины»: Ненецкий автономный округ, Тува, Якутия и Камчатка. Есть еще один статистический эффект, порожденный политическими причинами: в данном рейтинге лидируют Севастополь и Крым, которые начинали отчетный период с нуля — до присоединения к России там практически не было российских кредитных организаций. Хуже всего ситуация в Архангельской области, где к сокращению филиалов кредитных организаций привел общий спад экономики.

Итак, как мы уже сказали, на первых двух местах находятся город Севастополь и Республика Крым. Быстрый рост количества структурных подразделений банков связан с тем, что российская банковская отрасль там стала развиваться с нуля, поэтому подобный рост объясним. Однако есть свои проблемы: работают подразделения далеко не всех российских банков, поскольку банки не хотят попадать под санкции.

Третье место занимает Ненецкий АО. Бесспорно, одним из определяющих факторов хорошего развития банковских услуг в НАО является высокий уровень доходов населения региона. Это способствует формированию большого объема спроса на кредитные ресурсы. В то время как в более бедных регионах население берет небольшие кредиты на чайники, сотовые телефоны и телевизоры, в Ненецком автономном округе население мелкие бытовые товары может себе позволить купить на собственную зарплату, а кредиты привлекаются на приобретение автомобилей и квартир. Если в НАО каждый второй рубль, занятый в банках, направлен на покупку жилья, то в среднем по России только каждый четвертый, в Санкт-Петербурге и Московской области каждый третий, а в таких регионах, как Республика Алтай и Карачаево-Черкесская Республика, лишь каждый десятый кредитный рубль, выданный банками населению, пошел на приобретения жилья.

Четвертое место занимает Тыва. Там, очевидно, рост количества филиалов кредитных организаций связан с общим ростом экономики региона. Значительным фактором, привлекающим инвестиции в республику и создающим мотивацию для расширения банками филиальной сети, является строительство железнодорожной ветки. До настоящего времени разведанные запасы каменного угля, железных и полиметаллических руд, бокситов, асбеста и других полезных ископаемых почти не востребованы из-за отсутствия надежного транспортного коридора. Это главный фактор, сдерживающий привлечение стратегических инвесторов в республику. Относительно недорогие и надежные железнодорожные перевозки сделают конкурентоспособными на внутреннем российском и международном рынках качественные угли Элегестского месторождения, возродят производство уникального хризотия-асбеста Ак-Довуранского горно-обогатительного комбината, позволят развернуть разработку других природных богатств Тувы. За счет этого возможно уже в ближайшей перспективе существенно увеличить собственные доходы республиканского бюджета, создать новые точки роста в экономике Тувы.

Пятое место занимает Республика Саха. В данном случае имеют место также общеэкономические причины, однако, в отличие от Тывы, экономика Якутии растет избирательно. Добыча алмазов и золота показала падение, в то время как добыча угля, нефти и газа показала за отчетный период рост, достигнув максимальных результатов. Хорошие показатели в сфере энергоносителей традиционно приводят к росту инвестиций в финансовую отрасль, что и наблюдается в Якутии. По показателю инвестиций на душу населения республика занимает первое место в ДФО. Темпы роста экономики в республике выше среднероссийского уровня.

На последнем месте находится Архангельская область. Экономика Архангельской области в последнее время находится в числе демонстрирующих наихудшую динамику субъектов федерации. Безусловно, это отразилось на динамике банковской отрасли.

Автор: Роман Мамчиц