ENG

ENGЗавершившийся квартал заставил вспомнить об изменчивости и непостоянстве нашего мира во многих его измерениях. От небывалого успеха 2019 года, когда российский фондовый рынок по совокупности показателей опередил всех конкурентов из развивающихся стран, не осталось и следа. По итогам первых трех месяцев 2020 года рубль потерял более 20% к доллару и остался в тройке худших по динамике валют вместе с бразильским реалом и южноафриканским рандом.

Впрочем, внезапно обрушившийся идеальный шторм, сочетающий в себе ужас пандемии и страх великой депрессии, не пощадил ни одну из экономик мира. Первым индикатором состояния экономики США стало опубликованное 26 марта 2020 г. количество заявок по безработице (Initial Jobless claims). Ранее его не принимали во внимание, но после выхода последних данных все испытали шок: количество заявок за неделю с 13 по 20 марта увеличилось с 282 тыс. до 3 млн 283 тыс. Впрочем, это ускорило принятие Конгрессом США президентского закона о стимулирующих мерах на беспрецедентную сумму в $2 трлн.

Но особенное разрушение получил рынок нефти, цены на которую снизились на 67%, что является худшим результатом с кризиса 2008 года. Все началось еще до крушения фондовых рынков, когда Россия вышла из сделки ОПЕК+ в ответ на давление Саудовской Аравии. Крушение нефтяных цен было ошеломительным. Саудовская Аравия объявила ценовую войну, заливая европейский рынок дешевой нефтью. Подобным образом ведущий нефтеэкспортер действовал в далеком 1986 году. Тогда нефтяные цены, устойчиво державшиеся около $30/барр., рухнули в два раза и оставались на низком уровне долгие 15 лет.

По сравнению с временами позднего СССР российская экономика более зависима от цен на энергоносители. Налоги, уплачиваемые компаниями нефтегазовой отрасли, составляют примерно половину бюджетных доходов. Министр финансов России предупредил о потерях объемом 3 трлн руб., что составляет около 15% доходов бюджета. Антикризисная защита в виде Фонда национального благосостояния, достигшего $126 млрд к началу года, позволит восполнять выпадающие доходы в течение трех лет. Этот запас более чем реален, учитывая гибкость курса рубля.

Но что делать, если нефтяная война затянется, а перестройка российской экономики начнет повторять реформы Михаила Горбачева? Останется ли экономика России заложником политики развитых стран?

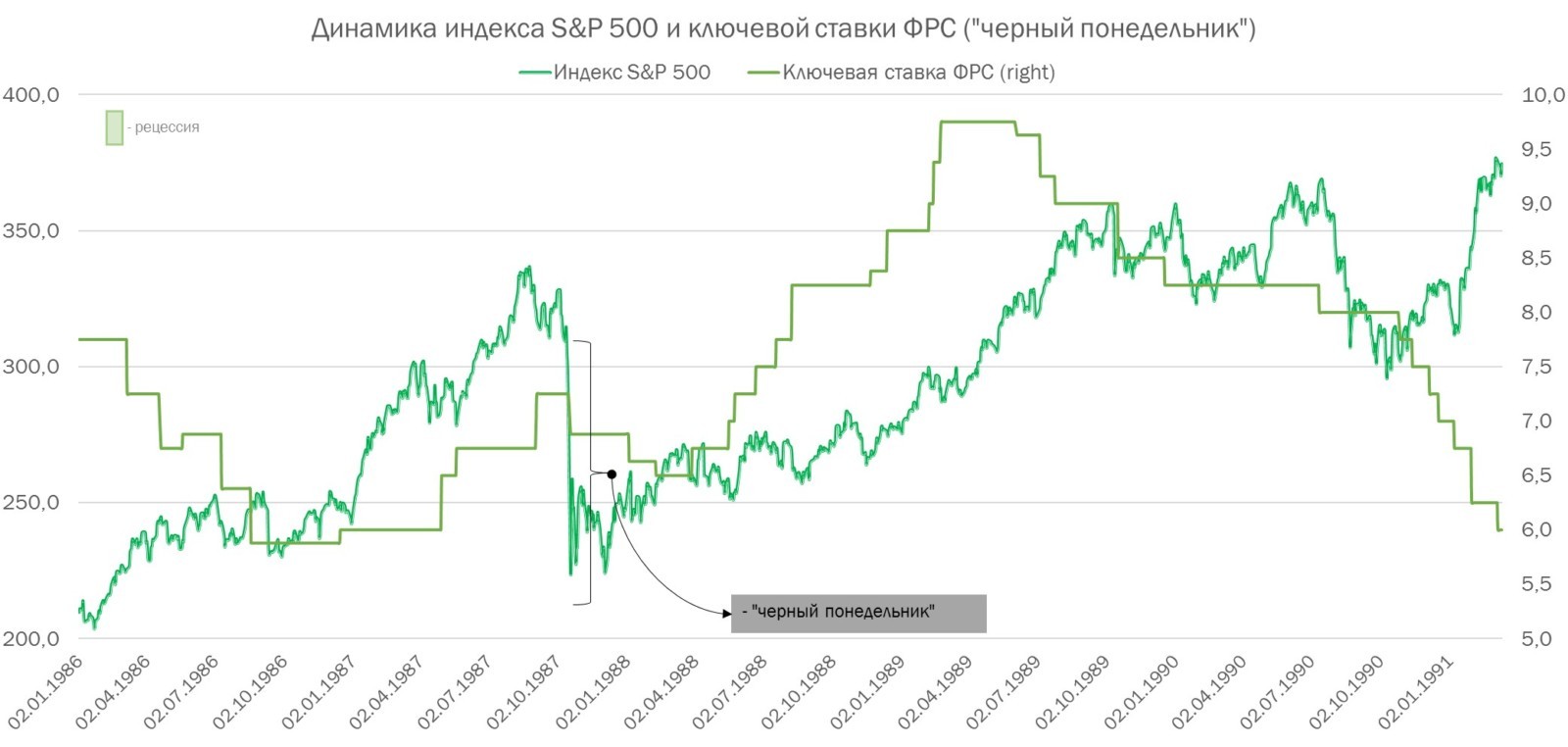

Сценарий дальнейшего развития мировой экономики может быть не столь пессимистичным, как кажется. Сравнение с 1987 годом, который запомнился инвесторам падением американского рынка сразу на 30%, в принципе, уместно. За год до «черного понедельника» администрация Рональда Рейгана заключила торгово-валютное соглашение с Японией, которое позволило США сохранить статус ведущей экономики (Дональд Трамп осуществил подобное в Договоре первой фазы с Китаем). Была побеждена высокая инфляция, благосостояние американцев непрерывно росло, а экономика находилась в отличной форме. Тем не менее произошла тотальная распродажа, после которой акции восстанавливались почти 2 года. Однако рецессия в американской экономике началась только через 3 года, 1 июля 1990 года.

Возможно, подобное развитие событий с двухлетним восстановлением фондового рынка при отсутствии рецессии случится и сейчас. Особенное внимание инвесторы уделяют долгосрочному десятилетнему тренду индекса S&P 500. Пробитие уровня 2400, ниже которого индекс находился несколько дней, означало бы слом тенденции и, с большой долей вероятности, последующее крутое пике американской экономики.

Пандемия коронавируса, о которой официально объявила ВОЗ, с одной стороны, угрожает всем отраслям мировой экономики, но, с другой, она обеспечивает беспрецедентные меры поддержки со стороны центробанков и правительств ведущих стран. Огромные вливания в экономики могут стать реальным препятствием для дальнейшего скатывания в рецессию. Очень похоже, что сценария обвала удается избежать, а распродажа на рынке акций повторяет «черный понедельник» с последующим восстановлением.

К сожалению, сценарий длительного восстановления рынка и экономики США не обязательно приведет к повышению цен на сырьевые товары. Более того, низкие цены на топливо жизненно необходимы для роста, особенно в наиболее пострадавшей от пандемии отрасли авиаперевозок.

Приняв за основу базовый сценарий восстановления, можно оценить, какие акции наиболее выгодно покупать с инвестиционным горизонтом до одного года.

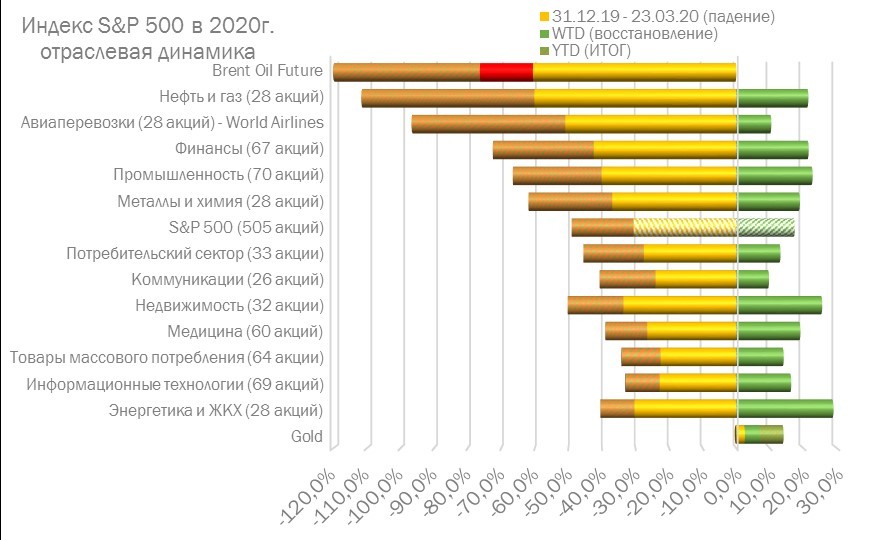

В таблице и графике указаны два периода: панических распродаж, которые завершились 23 марта текущего года, и роста прошлой недели после объявления скоординированных действий правительствами и центробанками. Очевидно, больнее всего коронавирус ударил по отрасли авиаперевозок. В тройке пострадавших оказались банки, акции которых, несмотря на сильный рост, все еще остаются в глубоком минусе.

Но аутсайдером американского рынка с начала 2020 года стал нефтегазовый сектор вместе с рухнувшей на 67% нефтью. Причем нефть — единственный актив, который продолжил падение даже после принятия мер поддержки экономики. Сразу отметим, что доля компаний нефтегазового сектора в американском индексе составляет всего лишь 4%, в то время как на конец 1990 года нефтегазовые акции занимали 14%. Структурная перестройка американской экономики колоссальна по масштабам. Этим объясняется пятерка наиболее устойчивых отраслей: коммунальные компании, IT-компании, компании по производству товаров первой необходимости, компании медицинской отрасли и в сфере недвижимости.

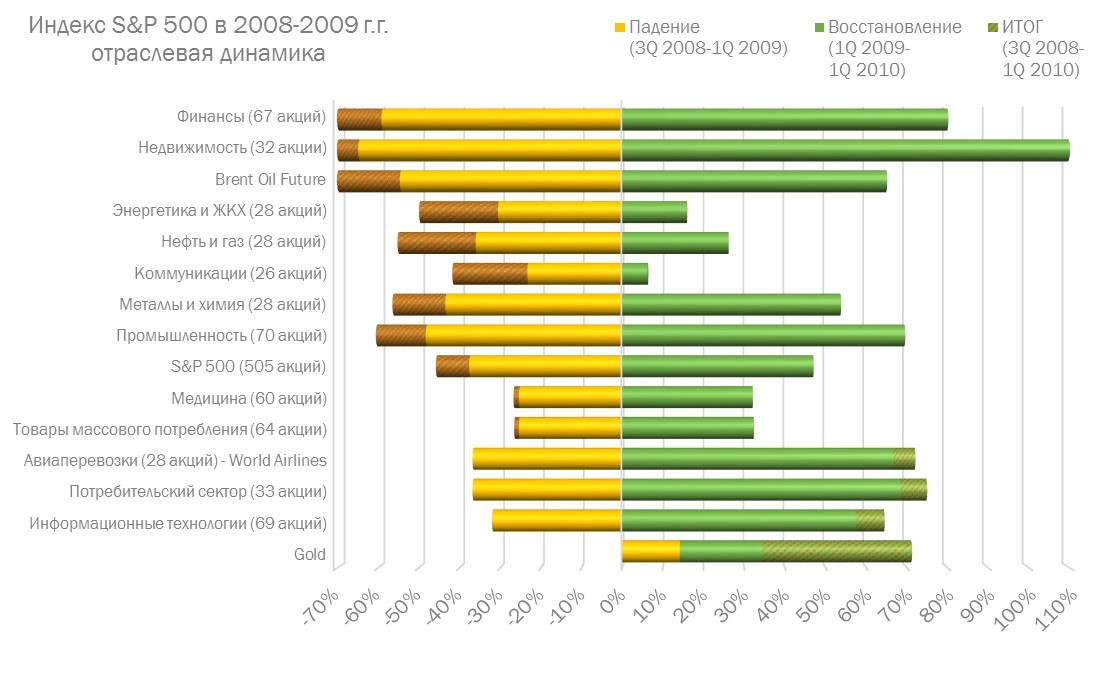

Анализ кризиса 2008 года, который характеризуется V-образным разворотом рынков на фоне менее масштабных по сравнению с текущим годом действий, показывает, что пятерка наиболее прибыльных отраслей с точки зрения динамики акций компаний меняется. Кризис 2008 года, случившийся из-за лопнувшего «пузыря» на американском ипотечном рынке, характеризуется двумя периодами: резкое падение с сентября 2008 года по март 2009 года и чуть более долгое восстановление до марта 2010 года.

По итогам годового периода восстановления рынка акции трех отраслей превысили свои докризисные уровни. Среди лидеров роста в восстановительный период находятся IT-компании, компании розничной торговли и авиакомпании. При этом акции потребсектора и авиаперевозок характеризуются глубоким падением и быстрым восстановлением, в то время как акции IT-компаний более устойчивы к снижению рынка. Наиболее примечательна пятерка аутсайдеров по итогам V-образного разворота 2009 года. Далеко от докризисных уровней остались акции банков, компаний в сфере недвижимости, нефтегазовые и коммуникационные компании, а также, как ни странно, «защитные» акции коммунальных компаний. Акции коммунальных и коммуникационных компаний слабее восстанавливаются, акции банков и компаний в сфере недвижимости сильнее падают.

Отдельно стоит отметить такой актив, как золото. Опыт текущего кризиса и кризиса 2008 года показал, что золото является абсолютно защитным активом. Это объяснимо с точки зрения масштабной монетарной экспансии центробанков. Ничем не обеспеченные вливания поневоле направляются в «вечный желтый металл». При этом заметим, что не в акции золотодобывающих компаний.

Если бы повторение сценария 2009–2010 годов было наиболее вероятным, то очевидной рекомендацией для инвесторов были бы акции IT-сектора, антицикличных розничных компаний, акций компаний, производящих товары первой необходимости, медицинских и авиакомпаний. Портфель с таким набором активов при добавлении золотых ETF был бы наиболее прибыльным в течение этого года.

Однако непредсказуемость в отношении длительной рецессии экономики США сокращает портфель рекомендаций до акций компаний потребительского сектора, компаний по производству товаров массового потребления и медицинских компаний. С обязательным добавлением золотых ETF. Доходность такого портфеля с учетом состоявшегося роста последней недели ожидается на уровне 30%.

В любом случае необходимо пока воздерживаться от банковских акций, а также акций нефтегазовых компаний. Мы наблюдаем масштабную трансформацию глобальной экономики, при которой доля нефти в миллионе долларов мирового ВВП продолжит падать, не оставляя шансов на успех сырьевых корпораций и даже целых стран.

Отдельно стоит отметить российский рынок. Россия по-прежнему является объектом кэрри-трейда для глобальных участников. Пока еще устойчивые макроэкономические показатели делают нашу страну привлекательной для инвесторов. Это подтверждает существенное восстановление локального рынка ОФЗ после панического выхода около трети нерезидентов (по разным оценкам). Но в отношении российского рынка акций необходимо быть очень осторожным. Сырьевой характер российской экономики подтверждается структурой фондовых индексов. Доля компаний нефтегазового сектора в индексе РТС составляет 44%. Учитывая колоссальное падение бюджетных доходов, стоит ожидать значительного повышения налоговой нагрузки не только на нефтяные и газовые компании, но и на все остальные секторы. Этот риск остается самым существенным барьером для долгосрочных инвестиций. Краткосрочным инвесторам можно попробовать сыграть на отскоке. Ведь за период 2009–2010 годов многие российские акции выросли в разы.

Скорее всего, не стоит покупать акции золотодобытчика «Полюса», которые, как и в 2008–2009 годах, росли против рынка и не участвовали в последующем росте.

Привлекательными инструментами для формирования портфеля могут быть акции антицикличной отрасли потребительского сектора («Магнит», X5), акции «Яндекса» и умеренная доля акций «Аэрофлота».

В заключение приведем знаменитые слова Скотта Майнерда, директора по инвестициям Guggenheim Partners, сказанные в начале этого года, на пике американского рынка:

«Центробанки превратили рынок в финансовую пирамиду, которую ждет крах. Терпение вознаградит дисциплинированных инвесторов, которые не гонятся за текущими доходами».

Никто не знает, наступил ли уже крах или он находится в промежуточной стадии. Ведь:

«Время приносит с собой как зло, так и добро, как добро, так и зло».

Так говорил Никола Макиавелли.

Авторы: Виктор Касьянов, начальник управления казначейства КБ «Ренессанс Кредит»,

Алексей Вдовин, начальник отдела ценных бумаг КБ «Ренессанс Кредит»