ENG

ENG

В 2021 году если тебя нет в онлайне, скорее всего, тебя просто не существует. Это касается и большинства людей, и всего бизнеса, в том числе банковского. Под влиянием пандемии, давшей мощнейший стимул цифровизации, многие классические процессы в бизнесе и обществе по большей части перешли в онлайн. Это касается и доставки еды, и покупки машины, и получения кредита. И, разумеется, всех видов коммуникаций, как личных, так и рабочих.

Среда обитания превыше всего

Взаимодействие бизнеса и людей сегодня все больше мигрирует в две новые среды: мессенджеры-соцсети и экосистемы. Это как в «офлайновой» жизни. Никто не будет строить банковское отделение в глуши, где нет трафика, куда людям надо выбираться специально. Филиалы открывают на проходных улицах, в густонаселенных жилых районах и посещаемых торговых центрах.

Так же и в онлайне — логичнее и выгоднее открывать представительства в «проходных местах» с большим трафиком, где люди проводят большую часть времени, а не строить удаленные от людского потока филиалы-приложения.

Вообще трафик глобально мигрировал в приложения для общения. На них сегодня приходится 10 из каждых 11 минут, которые мы тратим на мобильные устройства. Так, по данным Global Web Index, более 89% времени пользователи проводят в мессенджерах и социальных сетях.

При этом мы стали ленивы: необходимость долго искать сервис или товар нас раздражает. Мы скорее спросим рекомендацию (в тех же соцсетях), чем погуглим то, что нас интересует. А если сервис здесь же, в привычном интерфейсе соцсети, то и спрашивать ничего не надо.

Но в то же время мы привыкли, что у нас есть выбор. И в случае с финансовыми продуктами не хотим ограничиваться предложениями одного банка. Даже если его приложение уже установлено у нас в телефоне. Подбирая кредит или карту, люди хотят посмотреть все варианты и выбрать наиболее подходящий. Так рождаются быстрые финансовые «мини-маркетплейсы». Например, такие сервисы уже встроены в экосистемы «Авто.ру» и «Циан», скоро ожидается появление финтех-блока в Wildberries. И мы видим активное развитие различных финансовых сервисов в популярных соцсетях.

Проблемы российских «суперприложений»

Интересный факт — большинству людей не важны банки: им нужен банкинг. Например, в США пользователи iPhone могут получить платежную карту AppleCard, которую выпускает и обслуживает хорошо известный каждому американцу банк Goldman Sachs. Однако опрос пользователей показал, что лишь 5% из них знают, что их карта эмитирована именно Goldman Sachs, а не Apple. Большинству клиентов абсолютно все равно, кто стоит за финтех-магией, что не мешает им наслаждаться удобством сервиса и пользоваться услугами банка, принося ему миллионы прибыли.

Вывод простой — клиенту нужна экосистема с банком, а не банк с экосистемой. Особенно если принять во внимание неповоротливость банковских структур, в отличие от современных IT-компаний. Тренд уже не так нов: в последние годы десятки банков по всему миру пытаются строить собственные экосистемы. Они задействуют колоссальные инвестиции, тратят миллиарды на маркетинг, но все равно проигрывают битву за пользователя. Проблема кроется в некорректности изначального подхода. Множество аппов не равно superapp. Даже у самых продвинутых банков, которые принято считать образцами технологичности, одновременно и независимо существуют около 10 мобильных приложений.

Также среди причин, по которым «не взлетают» суперприложения и экосистемы банков:

- Недостаточно развитая data-driven культура, высокоуровневый, абстрактный взгляд на продукт. Сформировалась ли у клиента потребность, была ли она удовлетворена или пользователь лишь планирует воспользоваться решением в будущем? Нет ответа…

- Приложения создаются вне базовых принципов философии zoom in, zoom out. Сервисы разрознены, находятся в разных точках касания с целевым пользователем. Например, в одном очень крупном банке, чтобы воспользоваться платным сервисом проверки контрагентов, клиентов заставляют авторизоваться в банк-клиенте.

- Неправильная кластеризация потребностей, не учитываются ментальные особенности российского потребителя. Пользователи не готовы перестраивать привычные паттерны поиска. Например, идея заказывать еду и бронировать отель в банк-клиенте многим соотечественникам кажется абсурдной.

Как банку не пропустить революцию?

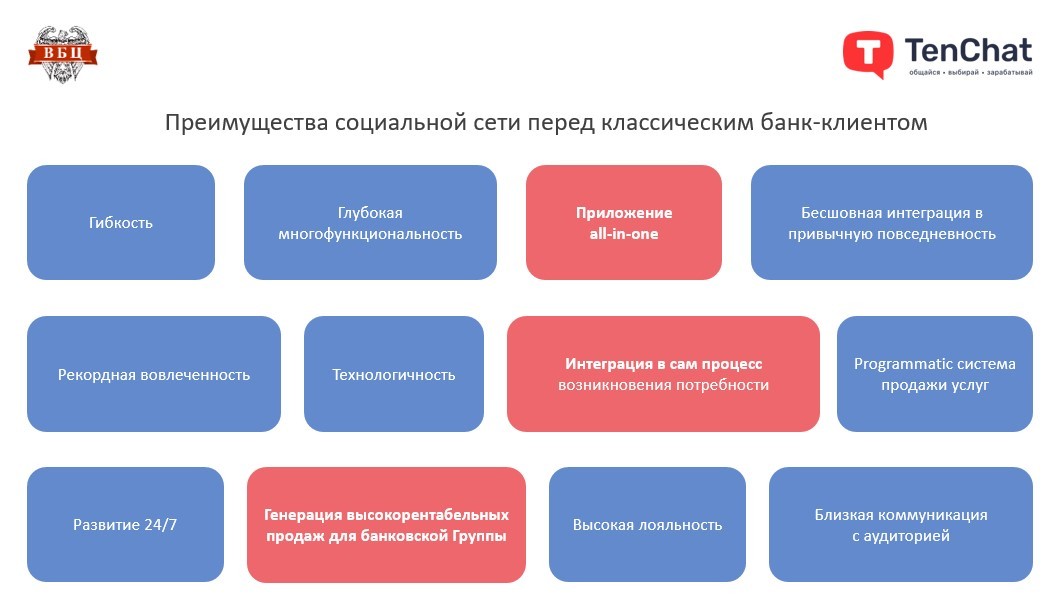

Необходимо отталкиваться от потребностей пользователя, а не банка. Будущее банкинга именно за бесшовной интеграцией в сам процесс возникновения потребности. Различные финансовые продукты — банковские, страховые, инвестиционные — должны располагаться на расстоянии одного клика, непосредственно в ареале онлайн-обитания человека. А мы помним, что сегодня это соцсети и экосистемы.

Также важно учитывать психологию клиента, уважать его комфорт. Люди просто не хотят лишний раз видеть слово «кредит», так как по сути это нелегкая ноша. Людей раздражают постоянный маркетинговый шум, преследование везде — реклама в интернете, промо в точках продаж, назойливые звонки колл-центров и т.п. Они не хотят держать в смартфонах десятки разных приложений. Они не хотят, чтобы их банки навязывали им смежные услуги. Такие «экосистемы» никому не нужны.

Истинные экосистемы адаптируются к пользователю по принципу социальных сетей. Глубокая аналитика пользовательского поведения обеспечивает полную персонализацию пользовательского опыта, повышает релевантность взаимодействия и создает привыкание. Уникальность сессий взаимодействия приводит к росту вовлеченности, такие приложения превращаются в повседневную обыденность и необходимость, как просмотр новостей или прогноза погоды.

Именно поэтому, несмотря на некоторую «привязанность» к банк-клиентам зарплатных банков и банков-монополистов, если выбор возможен, клиент все чаще выбирает digital-экосистемы.

В Азии мы видим два примера того, как суперприложения выросли до масштабов национальных и одержали безоговорочную победу над приложениями банков, мессенджерами, аналогами госуслуг и другими «экосистемами».

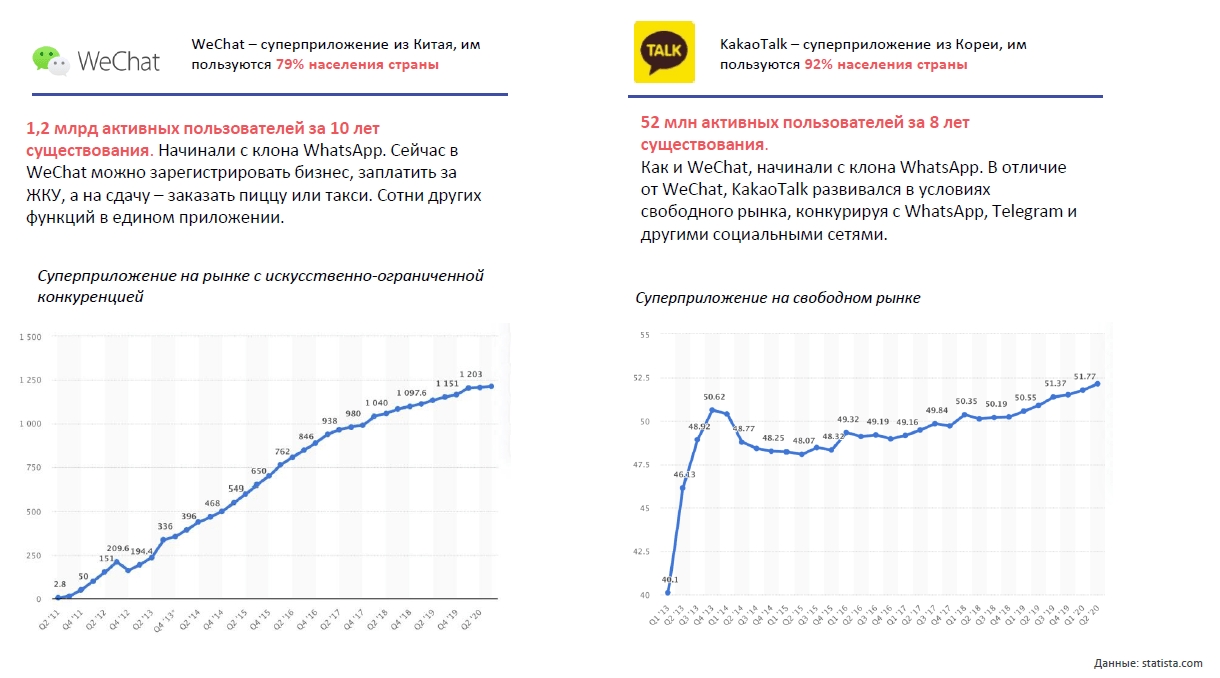

Конечно же, это китайский WeChat — superapp, которым пользуются 79% населения страны, то есть 1,2 млрд человек. WeChat начинался с клона мессенджера WhatsApp. Сегодня в WeChat можно зарегистрировать бизнес, оплатить «коммуналку», а на сдачу заказать пиццу или такси. В его экосистеме собраны сотни функций и мини-приложений на все случаи жизни. WeChat предоставляет собственные решения из области финансовых технологий и мессенджер. Дополнительный функционал разрабатывается самими пользователями с помощью мини-приложений. Простые в разработке дополнения к WeChat даже сформировали в стране отдельный рынок для IT-специалистов, что способствует активной цифровизации страны и развитию высокотехнологичных сфер экономики.

Еще один менее известный, но не менее яркий пример — корейский KakaoTalk. Суперприложением пользуются 92% населения страны — 52 млн активных пользователей. Как и WeChat, KakaoTalk начинался с мессенджера-аналога WhatsApp. Но, в отличие от китайского приложения, корейское развивалось в условиях свободного рынка, конкурируя с WhatsApp, Telegram, Facebook и другими популярными во всем мире мессенджерами и социальными сетями.

На примере азиатских суперприложений мы видим, как социальные сети нового типа выигрывают и у соцсетей первого поколения, и у банк-клиентов. В чем же их отличие от «первопроходцев»?

В основе социальных сетей первого поколения лежат личный профиль, коммуникация и контент. По такому принципу работают Facebook, Instagram, «ВКонтакте» и десятки других.

Соцсети 2.0 сочетают в себе качества первого поколения со всеобъемлющим функционалом. В основе по-прежнему профиль (человека или компании), коммуникация и контент. Но к ним добавляются платежные технологии, которые позволяют не только общаться, но и совершать сделки, не покидая привычную платформу. А также — десятки, сотни мини-приложений для решения множества личных и деловых задач.

Проецирование опыта WeChat и KakaoTalk на Россию

Представьте себе социальную сеть всероссийского масштаба, в которой можно будет не только общаться и удовлетворять базовые потребности (оплата коммуналки, вызов такси, получение кредита). В ней предприниматель сможет начать свое дело, просто создав страницу в приложении. А IT-специалисты — начать карьеру с работы над мини-приложениями для экосистемы.

Помимо удобства и выгоды, такое суперприложение будет способствовать цифровизации и росту экономики, развитию предпринимательства, экономии триллионов рублей государственного бюджета на IT-разработке, созданию российского программного обеспечения международного уровня.

Кто возьмется за создание такого проекта? Будет ли это банк-монополист или смелый стартапер?

Время покажет. Уже скоро. 😉