ENG

ENGГлавным событием прошлой недели стало заседание ФРС США. Инвесторы опасались услышать новый сигнал о скором сокращении объема выкупа государственных и ипотечных бумаг с рынка. Однако глава ФРС Джером Пауэлл вновь заявил, что рост инфляции имеет временный характер, а члены ФРС только готовятся обсуждать меры сворачивания сверхмягкой денежно-кредитной политики.

На этой новости началось ослабление курса доллара к основным мировым валютам, что способствовало росту как фондовых, так и товарных рынков. Однако теперь инвесторы ждут, что ФРС даст сигналы на сворачивание программы выкупа активов в самом конце августа на традиционной конференции в Джексон Хоуле. С учетом того, что рынки сильно перекуплены и с весны прошлого года серьезно не корректировались, при появлении даже незначительно негативной информации может прокатиться волна снижения.

«Серьезные деньги действительно встревожены. Крупные деньги, кто бы что ни говорил, уходят в качество, то есть в UST. И это достаточно серьезно. Так что коррекция, “о которой давно говорили большевики”, не за горами. И не надо тешить себя иллюзиями, что коррекции не будет. Будет, и достаточно скоро. Вопрос в сроках и размере. Пока вижу не слишком глубокую. Все самое жесткое будет позднее, как мне видится. Возможно, октябрь‑ноябрь. Там может встряхнуть основательно. А пока… просадки выкупают. Думаю, и грядущую скоро легко выкупят. Да и размер ее… Трудно быть здесь уверенным, конечно. Но полагаю, что пока коррекция 7–10% — это максимум того, что нас ждет. А может, и меньше. Уж больно много денег в системе», — рассуждает президент ИГ «Московские партнеры» Евгений Коган.

Пока же ФРС продолжает сохранять процентные ставки на околонулевом уровне и выкупать бумаги с рынка в объеме не менее $120 млрд в месяц. Именно эти деньги в совокупности с возможностью кредитоваться под десятые доли процентов годовых заставляют инвесторов искать доходности во вложениях в рисковые активы. В результате американский рынок акций почти каждую неделю переписывает исторические максимумы.

Российский рынок также восстанавливался, но не широким фронтом. В частности, сильно росли бумаги металлургов. Китай вводит экспортные пошлины на сталь для защиты внутреннего рынка, что привело к очередному росту биржевых цен на сталь, дефицит которой на мировом рынке продолжает лишь усиливаться. До рекордных за десятилетие долларовых цен взлетел алюминий, а в рублях он вообще вышел на исторически максимальные уровни. В связи с этим подорожали акции черных металлургов и «Русала».

Особняком в металлургическом празднике жизни стоял «Норильский Никель». Росрыболовство подало на компанию в суд, намереваясь взыскать 58,7 млрд руб. за ущерб, нанесенный водной фауне в результате аварии в Норильске прошлой весной, вызвавшей розлив топлива. Сама ГМК считает завышенными требования на порядок. Трейдеры далеко не уверены, что суды будут руководствоваться установленными нормами оценки ущерба, и поспешили сократить позиции по бумагам ГМК.

Отличную отчетность за второй квартал опубликовал Сбербанк: чистая прибыль выросла почти вдвое, что превзошло прогнозы аналитиков. Однако котировки банка отреагировали на это очень вяло. Вместе с тем в этом году «Сбер» обещает получить рекордную в истории прибыль и, соответственно, выплатить рекордные дивиденды. При этом рост ключевой ставки Банка России будет способствовать увеличению объема депозитов в банке и росту его процентных доходов.

Акции «Сбера» стоит держать в портфеле, но учитывать, что их коррекционное снижение может быть сильным, поскольку иностранные инвесторы традиционно первыми покупают акции «Сбера» при улучшении настроений, но и первыми их распродают при наступлении пессимизма.

На прошлой неделе вывод капитала с российского фондового рынка продолжился. По данным Emerging Portfolio Fund Research, чистый отток средств из фондов, инвестирующих в российские акции и облигации, за неделю по 28 июля составил $70 млн против оттока в $80 млн неделей ранее.

Пока складывается впечатление, что иностранные инвесторы преимущественно выходят из акций российских нефтяных компаний, они сейчас выглядят очень слабо, несмотря на то что нефть дорогая, а объем добычи вырос в рамках соглашения ОПЕК+. Уменьшать долю нефтянки на отскоках имеет смысл и отечественным инвесторам.

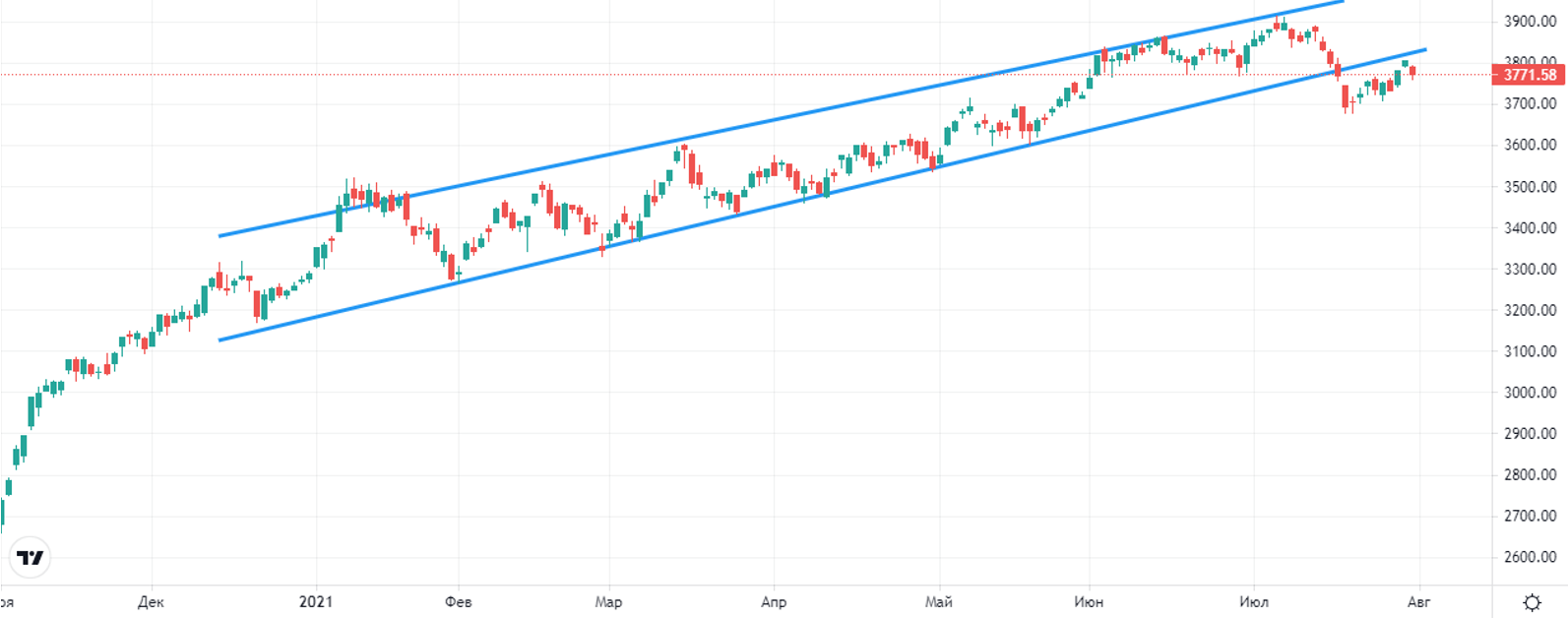

В целом картина по российскому рынку акций продолжает оставаться неблагоприятной. Индекс Мосбиржи пробил вниз восходящий канал, в котором торговался более полугода, а теперь не только не может в него вернуться, но даже протестировать снизу вверх нижнюю границу канала. На текущей неделе, скорее всего, российский рынок акций при улучшении внешнего фона все-таки попробует вернуться в канал, но при ухудшении внешнего фона падать отечественные бумаги будут опережающими темпами.

Динамика индекса Мосбиржи, дневные свечи

Арутюн Гаспарян, финансовый аналитик