ENG

ENGНа прошлой неделе нефть продолжила рост, но более медленными темпами. Однако главным событием конца первого полугодия стали данные Минэнерго США по запасам нефти в стране. Показатель снизился на 12,8 млн баррелей, в то время как рынок ждал падения на 2,5 млн.

В принципе, падение запасов летом — дело стандартное, ведь в США начался сезон отпусков и резко возросло потребление топлива. Но столь сильного недельного снижения не было уже года три. Нефтяных «быков» поддерживал конфликт между США и Ираном. Дональд Трамп даже заявил, что война с Исламской Республикой не будет длительной.

«Сырьевой рынок начал эту неделю с позитивной динамики на фоне отскока нефти. Там основным драйвером сейчас служит напряженность на Ближнем Востоке, а именно в отношениях Ирана и США. Вашингтон ввел санкции против иранской элиты. Тегеран говорит, что дипломатия на этом закончилась. Ранее Иран сбил американский беспилотник, по заявлению чиновников, над своей южной территорией. Также поддержку котировкам в некоторой степени оказывает сокращение запасов нефти в США — по версии Минэнерго, на 12,8 млн баррелей за неделю. Добыча вновь снизилась на 100 тыс. б/с до 12,1 млн. Впрочем, такие цифры не удивительны из-за высокого сезона в нефтепереработке. В целом же сырье и металлы растут последние недели на фоне ослабления доллара после заседания ФРС, когда регулятор в какой-то степени подтвердил надежды рынка на снижение ставки на следующих 1-2-х заседаниях. Соответственно, если появятся факторы в пользу чуть более жесткого подхода ФРС, сырье отыграет назад», — говорит Константин Карпов из БКС.

По ходу торгов всю неделю чувствовалось, что рынком правят покупатели, но при этом у них присутствовал какой-то страх, не дающий в полной мере разогнать цены на нефть. После оглашения данных по запасам нефти в США нефть выросла менее чем на доллар, и тут же пошел откат вниз. Это очень слабая реакция рынка на такой феноменальный результат.

В пятницу вечером неожиданно примерно на 2% упали котировки августовского фьючерса на нефть. Возможно, часть инвесторов не пожелала рисковать и начала фиксировать прибыль в преддверии саммита «Большой двадцатки» и ОПЕК+. Не исключено, что на рынке прошла какая-то сложная игра накануне традиционной в начале месяца экспирации фьючерсов и опционов на нефть.

Однако все говорит в пользу того, что в начале недели власть на рынке возьмут «быки». Для этого есть две веские фундаментальные причины. Первая из них — это возобновление переговоров между США и Китаем по урегулированию торговых споров, а также решение президента Трампа не вводить новых пошлин на китайские товары. Это резко повышает шансы на достижение компромисса, что позволит избежать стагнации мировой экономики и снижения спроса на энергоносители.

Кроме того, в минувшие выходные президент Владимир Путин заявил, что между Россией и Саудовской Аравией достигнута договоренность о пролонгации соглашения об ограничении добычи нефти в рамках ОПЕК+. По словам российского лидера, открытым остается лишь вопрос, на какой срок: 6 или 9 месяцев. Это сильный позитив для рынка нефти, ведь до последнего момента были сильные сомнения в позиции России по данному вопросу, поскольку некоторые главы крупнейших российских нефтяных компаний ранее заявляли о необходимости выхода из соглашения.

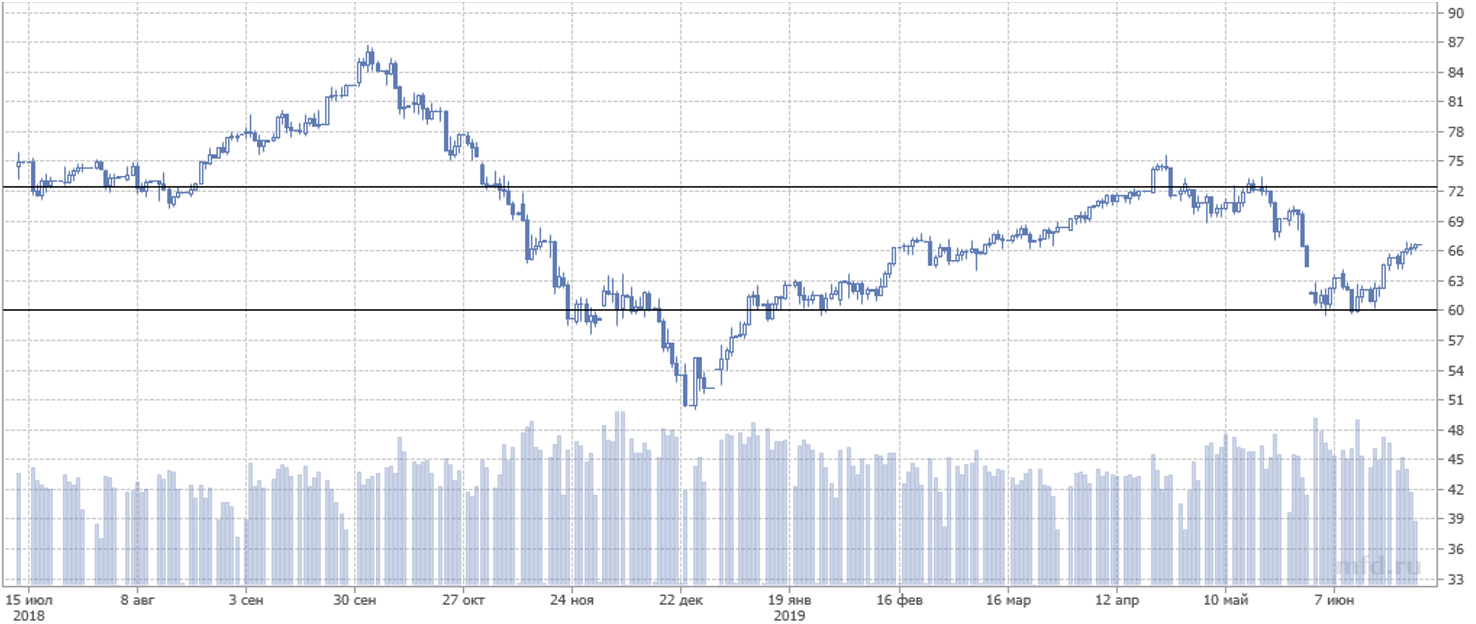

С технической точки зрения сильной поддержкой для нефти является отметка $60 за баррель, но о приближении к ней в ближайшее время речи не идет. Первым сопротивлением выступает уровень чуть выше $72 за баррель, которого нефть вполне может достичь на этой неделе.

В случае его пробития следующим препятствием станет психологический уровень $75, а потом максимумы прошлого года — район $86 за баррель. Однако пока о вероятности такого движения судить рано: для этого нужны будут новые весомые поводы, в том числе продолжение ослабления доллара к основным мировым валютам.

Котировки нефти марки Brent, дневные свечи

Борис Соловьев, финансовый аналитик