ENG

ENG

Авторы: Генкин А.С., д.э.н., проф., Соломатин В.Ф., к.т.н., Никулин С.С. (АНО «Центр защиты вкладчиков и инвесторов»)

Доверительные отношения и долгосрочный альянс между потребителем финансовых услуг и кредитной организацией возможны при наличии достоверной и полной информации о партнере, особенно это касается кредитной организации. Именно недостаток доверия – на сегодня одна из главных проблем российской банковской системы. Наиболее существенным критерием при выборе банка становится надежность кредитной организации. Однако системная утрата доверия к банкам со стороны населения и бизнеса является одним из наиболее тяжелых последствий реализуемой в последние годы стратегии «зачистки» банковской системы.

27 июля 2016 г. Банк России отозвал лицензию на осуществление банковских операций у московского банка «БФГ-Кредит». Эта кредитная организация занимала 99-е место в банковской системе России по размеру активов.

С 2000 по 2014 г. лицензий на осуществление банковских операций лишились 534 кредитных организации.

В 2015 г. лицензии были отозваны у 93 банков и НКО. Крупнейшими из них стали «Российский кредит» (45-е место по размеру активов), Пробизнесбанк (51-е место), СБ Банк (85-е место) и «НОТА-банк» (97-е место).

«Если вы посмотрите на всяческую статистику за последние десять лет, то вы увидите, что самое большое количество дефолтов у нас произошло не с мелкими банками, а с так называемыми средними банками» — заместитель председателя правления Сбербанка Белла Златкис, июнь 2016 года.

С первого января по 28 июля 2016 г. лицензий лишились 56 банков и 2 небанковские кредитные организации, таким образом, с начала года было отозвано 7,6% от общего числа действовавших лицензий у банков и небанковских КО (733).

Среди лишившихся в 2016 г. лицензий банков, три входили в первую сотню по размеру активов, четыре — во вторую, 11 — в третью, девять — в четвертую. Больше всего лицензий было отозвано у кредитных организаций, зарегистрированных в Москве (41). По два банка были закрыты в Санкт-Петербурге, Ростове-на-Дону и Тольятти (Самарская обл.), остальные кредитные организации были зарегистрированы в Омске, Орле, Вологде, Иваново, Рязани, Владикавказе, Богородске (Нижегородская обл.), Мытищах (Московская обл.) и Всеволожске (Ленинградская обл.).

Крупнейшими из банков, оставшихся без лицензии в 2016 г., стали Внешпромбанк (40-е место) и «Интеркоммерц» (67-е место). В первом число вкладчиков оценивалось в 67 тыс. человек, во втором — в 91,4 тыс.

В 2013—2015 гг. основной причиной отзыва лицензий у банков становилось их участие в сомнительных финансовых операциях. Прекращение их деятельности позволило ощутимо сократить объем сомнительных операций в платежном балансе РФ. Если в первом квартале 2013 г. этот показатель составлял $9,3 млрд, то в I квартале 2016 г. он составил всего $158 млн.

В 2016 г. за сомнительные операции, а также за нарушение закона «О противодействии легализации (отмыванию) доходов, полученных преступных путем, и финансированию терроризма» (от 7 августа 2001 г.) лицензии были отозваны только у 15 и 19 банков соответственно. Деятельность большинства кредитных организаций (27) была прекращена в связи с неудовлетворительным финансовым состоянием (утратой собственного капитала). 21 банк вкладывал средства в низкокачественные активы, 17 банков были уличены в высокорискованной кредитной политике.

50 банков из 56, лишившихся лицензии в 2016 г., входили в систему страхования вкладов. По данным Агентства по страхованию вкладов (АСВ), с 1 января по 1 июля 2016 г. за выплатой страхового возмещения обратились 477,1 тыс. человек, объем выплат составил 278,1 млн руб. Всего же с момента создания АСВ в 2003 г. организация выплатила 2 млн 515 тыс. вкладчикам более 1,03 трлн руб. Вместе с тем, только в 2014 году около миллиона вкладчиков по разным причинам не стали обращаться в АСВ за страховым возмещением.

Потери частного сектора России в 2015 г. в результате ликвидации банков могли составить 321 млрд. руб., подсчитали аналитики Райффайзенбанка. Причем для малого бизнеса эти потери практически невосполнимы, а индивидуальные предприниматели могли получить компенсацию только в размере страхового возмещения – 1 400 000 рублей.

У юридических лиц на сегодняшний день также достаточно много рисков, которые могут быть связаны с неустойчивой, нестабильной работой обслуживающих их банков. В первую очередь стоит отметить, что юридическое лицо в случае тяжелой ситуации, возникшей у обслуживающего его счета банка, никак не может повлиять на сохранность своих средств и на своевременность исполнения обязательств по платежам. И это большая проблема!

Самая банальная ситуация: юридическое лицо в рамках определенных обязательств — налоговых, зарплатных, по договорам со своими контрагентами и т.д. — передает в банк платежные поручения, банк ставит отметки об их исполнении, и юридическое лицо находится в полной уверенности, что его обязательства выполнены.

Однако у банка вдруг возникают проблемы, и эти платежные поручения он не выполняет — они поступают в так называемую картотеку, платежи на самом деле не проводятся. А затем банк теряет лицензию. При этом обязательства юридического лица остаются неисполненными: налоговые органы и фонды говорят, что до них деньги не дошли, начинают начислять пени, задолженности растут, к предприятию могут быть даже применены различные санкции вплоть до приостановки деятельности организации. Контрагенты, не получив своих денег, могут обратиться в суд — опять же, начисляются пени. Зарплата сотрудникам не платится, и так далее.

Проблемы возникают и с обратной стороны. Например, мы уверены, что наши контрагенты — добропорядочные партнеры и выполнили свои обязательства, подали в банк платежное поручение, чтобы расплатиться с нами. Но если их кредитная организация — банкрот, то воспользоваться своими деньгами они уже не успели, что, опять же, вызовет негативные экономические последствия для деятельности как контрагента, так и нашего предприятия.

При этом «лопнувший» банк и «сгоревшие» деньги на счетах не являются форс-мажором и не освобождают компанию от выполнения своих обязательств перед контрагентами. По нынешней практике не являются исполненными обязательства организации, которая осуществила платеж через банк-банкрот, поскольку контрагент легко доказывает в судебном порядке, показывая выписки со своих счетов, что никаких денег от данного плательщика на его расчетный счет не поступало. Так и получается ситуация, в которой две добропорядочных организации остаются в отношениях должника и кредитора, а плательщик может сколько угодно судиться с банком-банкротом, не выполнившим его поручение. Эта ситуация для плательщика не самая лучшая: скорее всего, никакого удовлетворения он от банка не получит, а перед кредитором ему все равно расплачиваться придется. Тем более, если кредитор — государство в лице налоговой службы или Пенсионного фонда.

С сожалением нужно констатировать, что на сегодняшний день юридические лица практически никак не защищены. И в случае банкротства кредитной организации у них есть право оказаться лишь в третьей очереди кредиторов. Шансы получить что-либо в итоге очень малы, при этом, как правило, возможная к получению сумма совсем не соразмерна объемам обязательств банка-банкрота перед организацией.

По статистике за 2005—2013 годы по итогам банкротства почти трехсот банков юридические лица, которые попадали в третью очередь кредиторов, в среднем по России получили лишь около 12% от тех денег, которые у них оставались на счетах. То есть, они возвращали лишь один рубль из 8-9 рублей общей суммы.

Поэтому проверка надежности контрагентов должна стать для бизнесмена нормой. Конечно, у владельца малого бизнеса и, зачастую среднего бизнеса, а тем более у предпринимателей, гораздо меньше возможностей для всесторонней проверки, чем у большой компании, но все же есть определенный набор процедур, который позволит предпринимателю получить вполне реальную картину. При этом необходимо убедиться в надежности не только самого потенциального партнера, но и обслуживающего его банка.

Прежде чем направлять деньги на счет контрагента, необходимо понять, нет ли проблем у его банка, а мониторинг надежности вашего банка должен быть постоянным. В помощь вам – открытые источники в интернет, и, прежде всего информация на сайте Банка России, причем обязательно нужно проверить финансовые показатели банка в динамике и их соответствие нормативам ЦБ.

Аналитический департамент АНО «Центр защиты вкладчиков и инвесторов» провел анализ причин отзыва лицензий на проведение банковских операций у 50 кредитных организаций (за период с 01.01.2016 по 19.07.2016) на основании информации, размещенной на сайте Банка России (результаты представлены ниже, в Табл.1).

Что означают цифры в скобках, мы поясним чуть ниже.

В связи с неисполнением кредитными организациями федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, снижением размера собственных средств (капитала) ниже минимального значения уставного капитала, на основании статьи 20 Федерального закона «О банках и банковской деятельности» регулятор исполнил обязанность по отзыву лицензии на осуществление банковских операций у 23 банков, причем непосредственной причиной отзыва являлось:

— невыполнение требований надзорного органа по формированию резервов, адекватных принятым рискам, – у 12 банков;

— проведение сомнительных транзитных операций – у 5 банков;

— несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе в части своевременного направления в уполномоченный орган сведений по операциям, подлежащим обязательному контролю – у 6 банков.

Решением о применении крайней меры воздействия в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, и применением мер, предусмотренных Федеральным законом «O Центральном банке Российской Федерации (Банке России)», в связи с наличием реальной угрозы интересам кредиторов и вкладчиков, регулятор исполнил обязанность по отзыву лицензии на осуществление банковских операций у 27 банков, в том числе по причинам:

— неадекватной оценки принимаемых рисков и недостоверного отражения стоимости активов – у 13 банков;

— проведения сомнительных транзитных операций – у 5 банков;

— несоблюдения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе в части своевременного направления в уполномоченный орган сведений по операциям, подлежащим обязательному контролю, – у 9 банков.

В каждом из перечисленных выше блоков причин отзыва лицензий в скобках указано количество банков, в отчетности которых (форма 0409135), представленной на сайте Банка России на последнюю отчетную дату перед отзывом лицензии, были отмечены нарушения обязательных нормативов. Суммировав приведенные цифры, получаем парадоксальный, на первый взгляд, результат. Нарушение нормативов имело место всего у 10 кредитных организаций из 50, потерявших лицензии, т.е. лишь у 20%! Причем, поскольку нормативные показатели являются производной информацией из публично доступных показателей, даже для этих 20% верно определить финансовое состояние банка мог только квалифицированный потребитель.

В нашем Центре разработан ряд аналитических продуктов, которые позволяют оперативно и достаточно точно оценивать степень надежности кредитной организации. Причем, на основе анализа большого массива данных из широкого круга публичных источников, в первую очередь — из официальной и собранной за достаточно большой срок отчетности финансовой организации, которую она периодически предоставляет регулятору. У нас в Центре накоплена огромная статистика по всем отечественным банкам, начиная с 2014 года и по последнюю отчетную дату, база эта постоянно пополняется, и у нас всегда доступны самые свежие данные.

Наши продукты позволяют осуществить ранжирование и получить так называемую «рэнкинговую» оценку надежности кредитной организации по нескольким сотням параметров. То есть, возможна как простая аналитика, которая показывает место банка по тому или иному показателю или по совокупности показателей в своей группе кредитных организаций, так и более сложная. Такая аналитика может ответить на вопросы о динамике финансово-экономического состояния любой кредитной организации. Это позволяет понять, куда банк движется — становится ли он менее надежным, либо у него все в порядке и ему можно доверять денежные средства.

Работу системы проиллюстрируем конкретным примером – оценкой результатов деятельности Коммерческого Банка «Банк Развития Технологий» (акционерное общество) (КБ БРТ) (регистрационный номер 3441, г. Москва).

На основании Приказа Банка России от 27.05.2016 № ОД-1663 КБ БРТ потерял право на осуществление банковских операций (была отозвана лицензия).

Решение о применении крайней меры воздействия — отзыве лицензии на осуществление банковских операций — было принято Банком России в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, значением нормативов достаточности собственных средств (капитала) ниже двух процентов, снижением размера собственных средств (капитала) ниже минимального значения уставного капитала, установленного на дату государственной регистрации кредитной организации.

Можно ли было прогнозировать такое развитие событий?

Проведем оценку результатов деятельности коммерческого банка «Банк Развития Технологий» (акционерное общество). Нам поможет в этом «Информация об обязательных нормативах и о других показателях деятельности кредитной организации», (размещенная на сайте регулятора на 01.05.2016г.).

Табл. 2. Показатели банка в сравнении с обязательными нормативами (по состоянию на 01.05.2016)

| КРАТКОЕ НАИМЕНОВАНИЕ НОРМАТИВА (ТРЕБОВАНИЯ) | ФАКТИЧЕСКОЕ ЗНАЧЕНИЕ, (ПРОЦЕНТЫ) | НОРМАЛЬНОЕ ЗНАЧЕНИЕ, (%) |

| Н1.0 | 13,42 | min 8,0 |

| Н2 | 66,13 | min 15,0 |

| Н3 | 52,72 | min 50,0 |

| Н4 | 65,66 | max 120,0 |

| Н7 | 253,88 | max 800,0 |

| Н9.1 | 4,76 | max 50,0 |

| Н10.1 | 1,36 | max 3,0 |

| Н12 | 11,42 | max 25.0 |

Как следует из Табл. 2, построенной на основе данных формы 0409135, установленные нормативные показатели КБ БРТ все были в пределах нормальных значений, т.е. на последнюю отчетную дату перед случившимся отзывом лицензии – 01.05.2016г. — сделать вывод о несостоятельности кредитной организации на основании опубликованной информации вряд ли было возможно.

Картина проясняется, если провести более глубокий анализ деятельности кредитной организации. Ниже на графиках представлены результаты исследований изменения финансово-экономических показателей КБ БРТ за период 01.01.2016 г. – 01.05.2016г.

Рисунок 1. Отрицательная динамика финансовых результатов КБ БРТ — рост убытков в 5 раз, что привело к существенному сокращению собственных средств кредитной организации.

Рисунок 2. Отрицательная динамика активов КБ БРТ – активы, приносящие доход, сократились почти наполовину.

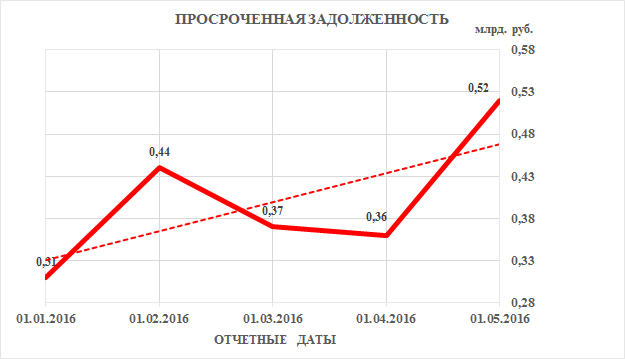

Рисунок 3. Рост просроченной задолженности в кредитном портфеле банка составил 68%.

Рисунок 4. Отток средств со счетов клиентов банка, как результат уменьшение ресурсной базы почти в 6 раз – показатель падения доверия к банку.

Таким образом, наша система с помощью экспресс-анализа смогла выявить 34 банка за месяц до того, как они лишились лицензии, что составляет 68% от общего числа банков у которых отозвали лицензию за исследованный период. И еще 12 банков были выявлены с помощью проведения комплексного анализа финансового состояния кредитных организаций по таким направлениям, как:

-структурный анализ балансового отчета;

— структурный анализ отчета о прибылях и убытках, коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций;

— анализ факторов, влияющих на риск финансовых потерь;

— анализ факторов рыночного риска;

— расчетная ликвидность;

— расчет финансовых коэффициентов.

Итого 46 банков, будущих банкротов, или 92%, были выявлены за месяц до отзыва лицензии!

Почему мы особо выделяем рэнкинговую систему оценки финансового состояния кредитных организаций? Среднеквалифицированный пользователь (например, главный бухгалтер, или финансовый директор, или, может быть, генеральный директор юридического лица) может по своему усмотрению с нужной ему периодичностью на основе понятных базовых показателей, доступных с помощью нашей системы, осуществлять анализ состояния, в котором находится его кредитная организация. И он может, в том числе, принимать решение, если у него несколько расчетных счетов, о том, как перераспределять между ними средства, чтобы диверсифицировать риски. Может оценить, насколько надежные банки у его контрагентов, не пропадут ли его деньги, отправленные в качестве предоплаты по контракту. Также он может предупреждать своих контрагентов о рисках. И, наконец, может просто наблюдать динамику, проверять слухи и видеть объективную ситуацию с банками, а дальше уже самостоятельно принимать решение.

Президент РФ Владимир Путин в ходе недавнего июльского совещания по вопросам экономической политики потребовал от его участников подумать о том, как заставить вывести из так называемой «гаражной» экономики миллионы россиян, получающих теневые заработки и не платящих налоги. Сейчас в теневой экономике, по оценкам, участвует около 40% всего трудоспособного населения России – об этом свидетельствуют данные опроса, проведенного в июле РАНХиГС. А вывод «из тени» невозможен без системного доверия к банковской системе. И тут особенно актуально для миллионов россиян встанет вопрос о выборе надежного банка. В том числе потому, что пока зачастую решение о выборе кредитной организации принимается импульсивно, вслепую, опираясь на некритичное восприятие рекламных материалов той или иной кредитной организации, на некие данные или даже слухи о каких-то ее серьезных учредителях или клиентах. То есть, скорее на отдельные и глубоко субъективные факторы. Мы же предлагаем объективную основу как для принятия решения о выборе кредитной организации, так и для регулярной оценки того, находится ли она по-прежнему в добром здравии и можно ли по-прежнему доверять ей свои денежные средства.

Мы очень надеемся переломить ситуацию с отсутствием достаточной финансовой культуры и у юридических, и у физических лиц — клиентов кредитных организаций. Кстати, та большая работа, которую мы предприняли, чтобы ввести в обиход нашу рэнкинговую систему оценки финансового состояния кредитных организаций, надеемся, станет еще одним вкладом в повышение финансовой грамотности населения и юридических лиц.